이미지 확대보기

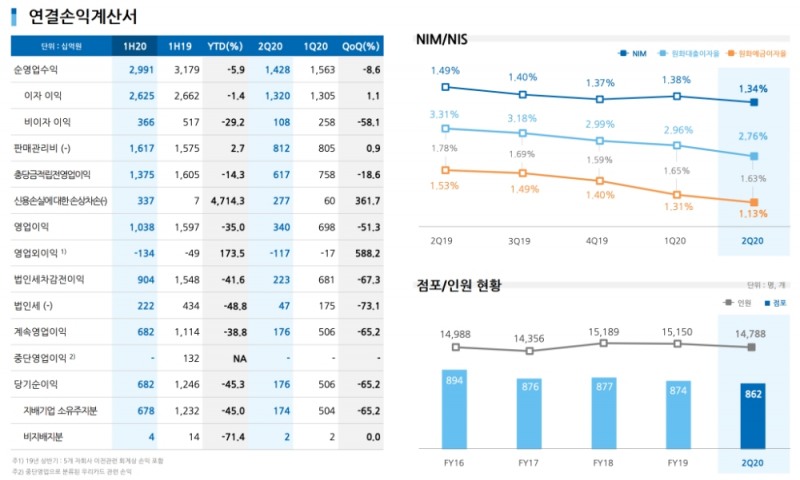

이미지 확대보기우리은행은 상반기 이자이익으로 2조 6251억원을, 비이자이익 3662억원을 기록했다. 순영업이익이 2조 9910억원으로 전년 동기 대비 5.9% 감소하면서 경상이익은 하락세를 그렸다.

또한 판매관리비 1조 6170억원을 기록하면서 충전영업이익은 1조 3745억원을 기록해 전년 동기 대비 14.3% 감소했다. 상반기 영업이익이 감소한 가운데 판매관리비는 전년 동기보다 2.7% 증가하면서 순수영업력이 감소했다.

우리은행은 2분기에 수익성 지표인 순이자마진(NIM)이 1.34%를 기록해 전분기 대비 4bp 하락하면서 기준금리로 인하에도 불구하고 NIM 하락폭을 최소화했다.

그룹 기준 상반기 ROA(총자산순이익률)와 ROE(자기자본순이익률)는 각각 0.41% 및 6.04%로 전년 동기 대비 31bp 및 629bp 하락했다. 다만 충당금 및 사모펀든 관련 적립 비용 등 주요 일회서 요인을 감안하면 각각 0.57% 및 8.68%를 기록하게 된다.

관련기사

부문별로 보면 연간 기준 가계대출은 1.9%, 중소기업대출은 6.3% 성장했으며, 특히 대기업대출이 11.7% 증가하면서 대출 비중도 함께 늘었다.

이어 우리은행의 총자산은 실적신탁 및 AUM을 포함해 426조 9000억원을 기록하고 있으며, 상반기 BIS비율과 CET1비율은 각 14.7% 및 11.0%로 전망되고 있다.

우리은행의 2분기말 고정이하여신(NPL) 커버리지비율은 전분기말 대비 14.6%p 상승한 136.4%이다. 이어 NPL비율은 전분기말 대비 2bp 하락한 0.38%를 시현했으며 연체율은 전분기와 비슷한 0.31%를 기록하면서 안정적인 자산건전성을 유지했다.

또한 그룹 기준 상반기 대손비용률은 코로나19 관련 선제적인 대손충당금을 2분기에 대규모로 적립하면서 0.33%를 기록했으며, 일회성 요인을 감안시 0.15%로 전년말과 비슷한 수준을 유지한다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![공적자금 상환에서 증권사 인수까지…수협은행 '금융그룹화' 25년 여정 [수협은행 금융그룹의 꿈①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513082321059710b4a7c6999c121131189150.jpg&nmt=18)

![함영주號 하나금융, '하나더넥스트‘ 연계 확대…신탁수수료 2배 증가 효과 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260713215904006980b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 진옥동號 신한금융, CET1 ‘활용’ 본격화···AT1 늘린 이유는 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260806194255003000b4a7c6999c121131189150.jpg&nmt=18)

![임종룡號 우리금융, ‘원더라이프’ 중심 시니어 솔루션 확대…계열사 시너지 '관건' [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260427050148017490b4a7c6999c121131189150.jpg&nmt=18)

![토스, 토스페이먼츠 흡수해 페이·PG 일원화…결제사업 속도 [토스 결제사업 재편]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803152815033910ed56b8e1f81171115195.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![[DQN] 진옥동號 신한금융, CET1 ‘활용’ 본격화···AT1 늘린 이유는 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260806194255003000b4a7c6999c121131189150.jpg&nmt=18)

![함영주號 하나금융, '하나더넥스트‘ 연계 확대…신탁수수료 2배 증가 효과 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260713215904006980b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 양종희號 KB금융, '자본최적화' 성과···AT1 재등판 이유는 [Capital Quality Review]]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260804175123065420b4a7c6999c121131189150.jpg&nmt=18)

![양종희號 KB금융, WM·요양 연결로 신탁수수료 3배↑…‘골든라이프’ 시너지 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607131357210781305e6e69892f222110224119.jpg&nmt=18)

{kind=link}