이미지 확대보기

이미지 확대보기초저금리 시대에 3% 수준의 상대적으로 높은 금리와 발행기관의 안정성, 조기상환 미실시 가능성이 낮은 점 등도 인기 요인으로 꼽힌다.

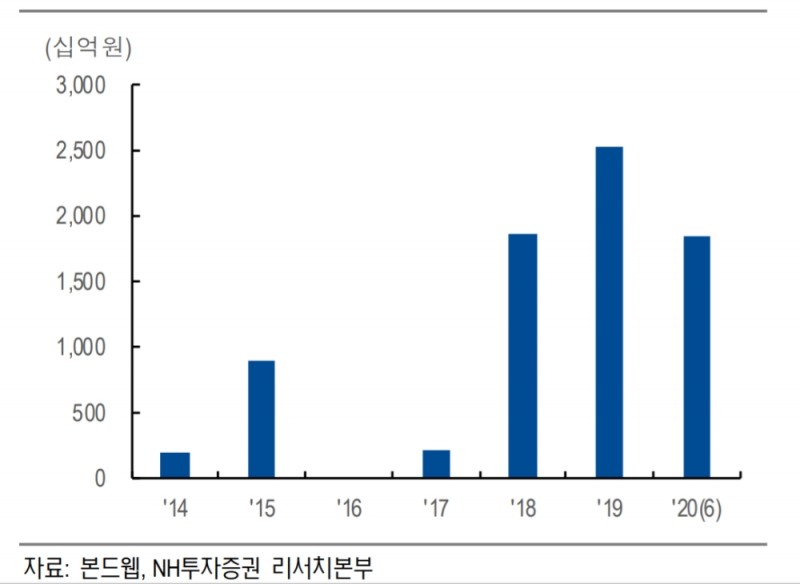

19일 NH투자증권에 따르면 올해 국내 금융지주 신종자본증권 발행액은 최대 수준을 기록할 전망이다. 국내 금융지주들이 올해 6월까지 발행한 코코본드 발행 금액은 1조8500억원이다. 지난해 총 발행액의 73%에 해당하는 규모다.

국내 금융지주들은 올해 2월부터 신종자본증권 발행을 재개하고 있다. 올 2월 BNK금융지주의 1500억원 발행을 시작으로 5월 KB금융(4000억원), 하나금융(5000억원), 우리금융(3000억원) 등이 영구채 형태의 코코본드를 발행했다. 지난 12일에는 BNK금융지주가 1000억원 규모의 코코본드 발행을 위한 수요 예측을 마쳤으며, 오는 23일 발행 예정이다.

금융지주 회사들은 신종자본증권 발행액도 늘리고 있다.

관련기사

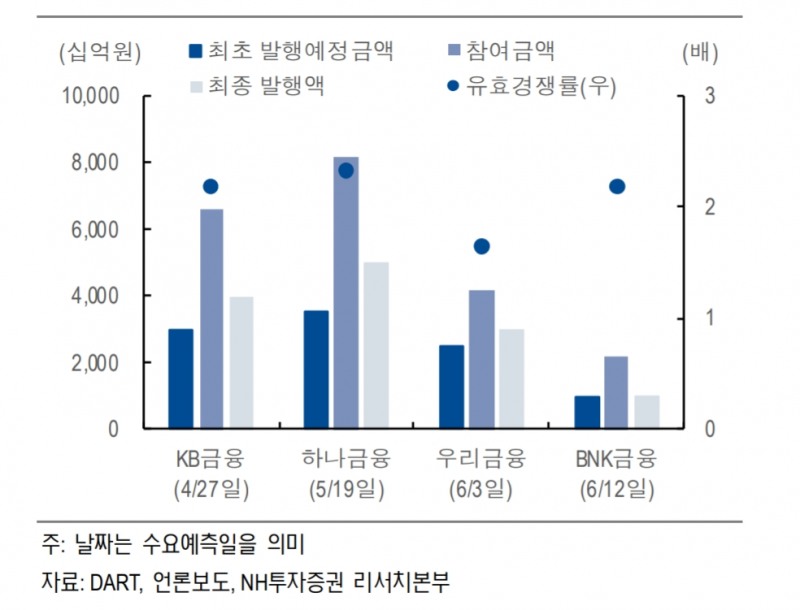

우리금융지주 역시 2500억원 모집에 4150억원의 자금이 몰리면서 3000억원으로 발행액을 증가시켰다. 1000억원 모집을 위해 최근 BNK가 진행한 수요예측에도 두 배 이상 많은 2200억원의 자금이 몰렸다.

이미지 확대보기

이미지 확대보기금융지주의 코코본드는 ▲시중금리보다 높은 금리 ▲발행기관의 안정성이 보장된 점 ▲조기상환 미실시 가능성이 낮다는 점 등이 인기요소다. 자본비율이 규제 수준을 상회하고 있기 때문에 상각 및 이자 미지급 발생 가능성이 현저히 낮다는 얘기다.

최성종 NH투자증권 연구원은 “저금리 환경으로 신종자본증권의 절대금리 매력이 부각되고 있다”라며 “5년 후 조기상환 청구권(콜옵션)이 부여된 신종자본증권의 발행금리는 3.2% 수준으로, 이는 조기상환 실시 가정하에 AA-등급 5년물 회사채 금리(1.88%)보다 높다”라고 설명했다.

최 연구원은 “신종자본증권의 상각 및 이자 미지급 발생 가능성은 낮은 것으로 판단한다”며 “자회사인 은행이 견고한 영업기반을 확보하고 있고, 양호한 자본비율을 유지하고 있는 점을 고려할 때 금융지주가 부실금융기관으로 지정되거나, 향후 자본비율이 요구 수준을 밑돌 가능성은 낮다”고 말했다. 그는 “조기상환 미실시 가능성이 낮은 점도 매력적”이라며 “일부 글로벌 은행들이 경제적 실익을 이유로 코코본드 조기상환을 하지 않은 경우가 있으나, 국내의 경우 현재 쿠폰 금리와 특정일(Call Date) 이후 금리 간 차이가 작아 조기상환 미실시 유인이 작다”고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] LG엔솔 ‘약점’ 드러낸 삼성SDI 수익성 ‘집착’ 전략](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528135333033380a837df6494211521828.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

!["AI로 판 바꾼다" 미래·키움·KB증권, '육각형' 테크수장 배치 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503001204089320dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}