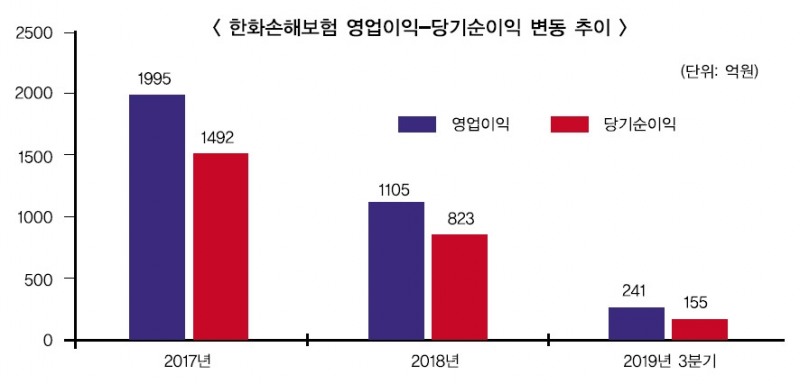

특히 자동차·실손보험 손해율이 치솟으면서 이를 극복하지 못한 결과, 영업이익은 90.9%나 쪼그라든 241억400만 원에 그쳤다.

영업이익의 하락분을 보충해줘야 할 자산운용수익까지도 저금리 기조에 막히며 덩달아 고전한 결과, 한화손보의 올해 결산 실적이 적자로 전환할 수 있다는 최악의 관측까지 나오는 실정이다.

그러나 한화손보는 금리 상승기에 대비해 지난 2018년 1분기에 2조2000억 원 규모의 매도가능채권을 만기보유로 회계상 재분류를 단행하면서, 올해는 채권매각을 통한 순익 방어가 불가능하다는 분석이 나온다.

자산운용을 통한 실적 방어가 어려워진 상황에서, 한화손보는 내년 초 예정된 실손보험과 자동차보험의 보험료 인상을 기대할 수밖에 없을 것으로 보인다.

손보사들은 그간 사업비를 최대한 줄이고 CM채널을 활성화하는 등의 노력을 해왔지만, 보험료 인상이라는 근본적 해결책 없이는 실적 방어가 불가능할 것이라는 데 공감대를 형성하고 있는 것으로 전해졌다.

먼저 자동차보험의 경우 올해에만 두 차례의 보험료 인상이 있었음에도 불구, 높아진 손해율을 감당하지 못해 연간 약 1.5조 원의 적자 발생이 예상되면서 내년 초 추가적인 보험료 인상이 단행될 전망이다.

보험업계에 따르면 연초 약 5~6%대의 보험료 인상이 있을 것으로 보인다. 실손의료보험의 경우 11일 열린 공사보험 정책협의체를 통해 금융당국이 내년도 실손보험료 인상분에 문재인케어의 실손보험금 인하 효과를 반영하지 않기로 합의하면서 큰 폭의 보험료 인상이 예고된 상태다.

2020년의 경우 인상안이 17~18% 수준이므로 문재인케어 반사효과가 반영되지 않으면 최소 15% 이상의 인상이 예상되는 상황이다.

영업 효율화를 위한 한화손해보험의 쇄신 의지는 연말 조직개편에서도 드러난다. 조직총괄 체제를 과감히 혁파하고 임원 수도 감축하는 등, ‘줄일 수 있는 것은 다 줄이자’는 취지로 허리띠를 졸라매고 있는 모습이다.

장기보험부문과 자동차보험부문이 업무지원실로 통합되거나, 전략영업무문과 기업보험부문의 통합되는 등 조직은 ‘2개 총괄-11부문·실-35개팀·본부’가 ‘6부문·실-30개팀·본부’로 재편됐다. 임원 역시 기존 34명에서 28명까지 줄었다.

보험업계 한 관계자는 “영업 불황으로 인한 조직 축소는 비단 한화손보만의 일이 아니다”라며, “말로만 위기라던 시절은 지나고 보험업계가 진정한 위기에 접어들고 있다는 것이 체감으로 확 느껴지는 시기가 왔다”고 평했다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![BNP파리바카디프생명 ELS 제재 결론 이달 가닥…한투지주 인수 가능성은 [보험사 M&A 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607131855310468808a55064dd121111764208.jpg&nmt=18)

![13일 차기 보험개발원장 결정…유재훈·신현준·안철경 3파전 회추위 향방은 [보험개발원장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607122114190677008a55064dd1591616728.jpg&nmt=18)

![차기 보험개발원장에 유재훈 전 금융위 국장 내정…공윤위 심사 촉각 [보험개발원장 선임 레이스]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2021030520380809513f09e13944d12512914451.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

{kind=link}