26일 배기달 신한금융투자 연구원은 제약·바이오 기업들이 신규 계약과 임상 진전 등 연구개발(R&D) 성과를 통해 향후 실적을 개선할 수 있을 것으로 예상했다. 이에 제약업종에 대한 투자의견 ‘비중확대’를 유지했다.

배 연구원은 “지난 2015년 한미약품의 기술 수출로 높아졌던 밸류에이션은 다시 낮아졌다”며 “고점 대비 주요 밸류에이션도 약 30% 낮아 기간 조정과 가격 조정을 거쳤기에 부담 없는 상황”이라고 설명했다.

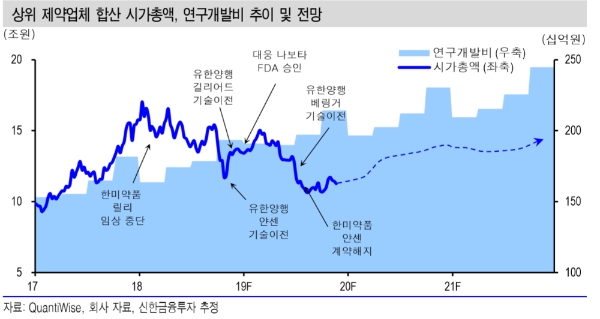

내수 매출의 호조로 견조한 수익을 창출할 수 있을 것으로 내다봤다.

배 연구원은 “내수 시장에서의 점유율 회복이 나타나고 있다”며 “내수 매출 호조로 이번 3분기 영업이익 증가도 상위 업체가 중소업체보다 컸다”고 말했다.

그는 “내년 상위 업체의 매출 증가는 5.7%, 영업이익률은 올해와 같은 5.3%가 될 것”이라며 “신규 기술 수출이 이루어지면 수익성 개선도 가능하다”고 덧붙였다.

현재 높아진 R&D 역량의 성과가 가시화되고 있다고 평가했다.

이어 “글로벌 업체와의 협상 경험도 풍부해졌으며 해외에서의 임상도 활발히 진행하고 있다”며 “내년 임상 진전에 따른 마일스톤 유입이 이루어지면 최근 낮아진 기술 수출 계약에 대한 시장의 평가도 다시 높아질 수 있다”고 전망했다.

그는 마지막으로 “글로벌 업체와 대규모 기술 수출 계약은 동아에스티, 유한양행도 체결하여 상위 업체 들은 시기의 문제일 뿐 기술 수출을 할 수 있는 역량을 갖고 있다”며 “내년 유한양행의 폐암치료제 ‘레이저티닙’의 임상 3상 진행에 따른 마일스톤 유입이 실제 이루어지면 상위 업체의 기술 수출 계약에 대한 평가도 높아질 수 있다”고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![증권사 CEO 23인 “AI 거버넌스 전략적 접근…PB 고도화·내부통제 강화” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119224203089dd55077bc212411124362.jpg&nmt=18)

!["WM 명가 변신"…삼성증권, IB 강화 임무 인력 배치 [빅10 증권사 IB 人사이드 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022200522503584dd55077bc221924192196.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

![강기범 하나증권 디지털신사업실장 "초기 생태계 조성 미션…다양한 발행인 발굴" [증권사 디지털자산 상륙작전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603191613170504300f4390e77d222112131237.jpg&nmt=18)

![한화투자증권, 사내이사에 손종민 미래전략실장 신규 선임…'디지털자산 전문 증권사 전환' 추진 [2026 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025030808190301170dd55077bc212411124362.jpg&nmt=18)

{kind=link}