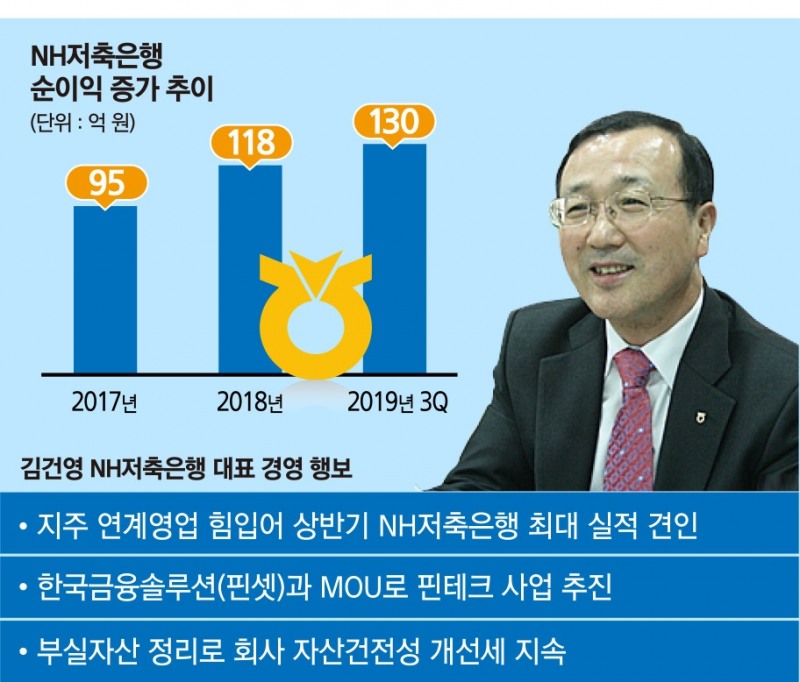

NH저축은행은 올해 3분기 전년 동기 대비 35.4% 늘어난 130억 원을 기록했다. 자산은 지난해 9월말 1조4596억원을 기록한 것에 비해 올 3분기 1조4608억 원으로 소폭 증가했다. 몸집을 크게 불리지는 않았지만 순익 성장세가 두드러지는 모습이다.

NH저축은행 관계자는 “지난해 연계 영업을 통해 여신이 늘어난 것에서 이자수익이 나면서 순익도 같이 증가한 영향”이라고 말했다.

지주계 저축은행은 ‘연계영업’이 강점이다. 은행 심사 기준에 미치지 못해 대출이 거절된 차주를 흡수하거나 은행과 함께 여신을 진행하는 식이다.

그는 “올해 추가로 충당해야 할 충당금 23억 원을 지난 12월 31일 자로 쌓아 금년도 손익에 부담을 덜긴 했지만, 그 후년에도 지속 성장하기 위해서는 수적으로 충당금을 쌓으면서 손익을 내야 할 것”이라고 강조한 바 있다.

이에 걸맞게 올해 NH저축은행은 최근 나이스신용평가로부터 ‘A/안정적’이라는 기업신용등급 평가를 받았다. 여신구성상 신용위험이 상대적으로 낮은 담보·보증부대출이 6월말 기준 88.1% 의 비중을 차지하고 있어, 사업안정성이 우수한 수준으로 평가됐다.

뿐만 아니라 농협금융지주 전체가 열을 올리고 있는 핀테크 도입 역시 순조롭다. 올해 9월 NH저축은행은 한국금융솔루션(핀셋)과 핀테크 사업협력을 위한 업무협약을 체결했다.

이번 업무협약에 따라 NH저축은행은 핀셋을 통해 저축은행이 판매하는 대출상품을 소개하고 수요 고객을 연결해 고객에게 효율적인 금융혜택을 제공할 수 있을 것으로 기대하고 있다.

이와 함께 NH저축은행은 현재 개발하고 있는 모바일 채널을 이르면 올해 말 공개한다는 계획이다.

비대면 거래 추세에 맞춰 대형 저축은행들은 자체 모바일 플랫폼을 내놓고 있고, 같은 지주계 저축은행인 신한·KB저축은행 역시 자체 애플리케이션(앱)을 갖고 업데이트가 계속 이뤄지고 있다.

NH저축은행은 후발 주자인 만큼 잘 만든 선배 앱의 장점을 딴 모바일 플랫폼을 만들겠다는 포부다.

김 대표는 최신 금융 트렌드와 업계 현황, 고객 요구사항을 적극 반영한 모바일뱅킹을 구현한다는 방침을 가져가고 있는 것으로 알려졌다. 저축은행의 주 고객층인 40~50대가 편리하게 이용할 수 있고 모바일에 친숙한 20~30대 고객층도 확보한다는 복안이다.

장호성 기자 hs6776@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![여성인재 강조?…금융지주 계열 캐피탈, 女사외이사 3명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042023591909400dd55077bc23912089117.jpg&nmt=18)

![‘뉴페이스는 6명 뿐’ 불황 속 숨고르기 들어간 카드업계 [금융 이사회 줌人 (2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420460407294dd55077bc221924813991.jpg&nmt=18)

![‘불황 대비하나'…저축은행 수장 뉴페이스 대거 등장 [금융 이사회 줌人 (1)사내이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024040722253208856dd55077bc22109410595.jpg&nmt=18)

![윤성훈 NH농협카드 대표 “책임감 있는 AI 활용해 고객 신뢰 확보하겠다” [AI혁명이 금융을 바꾼다 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024033123545400732dd55077bc22109410526.jpg&nmt=18)

![정운진 신한캐피탈 대표, 이자비용 증가·유가증권 평가이익 감소로 성장 주춤[금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042915270208657237391cf8611513838246.jpg&nmt=18)

![카드업계 사외이사 ‘연봉킹'은 삼성카드 8400만원 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042822413108409dd55077bc211420517526.jpg&nmt=18)

![‘부동산PF 전문가' 김영문 대표, BNK저축銀 리스크 관리 총력 [CEO 뉴페이스 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042822374105344dd55077bc211420517526.jpg&nmt=18)

![정연기 우리금융캐피탈 대표, 오토금융 확대로 자산 성장 이어가[금융사 2024 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042619205803977237391cf8611513838246.jpg&nmt=18)

![12개월 최고 연 4.1%…조은저축은행 ‘SB톡톡 정기예금’ [이주의 저축은행 예금금리-4월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042621342208823237391cf8611513838246.jpg&nmt=18)

![24개월 최고 연 4.70%…CK저축은행 '정기적금‘ [이주의 저축은행 적금금리-4월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042621390803492237391cf8611513838246.jpg&nmt=18)

![‘부동산PF 전문가' 김영문 대표, BNK저축銀 리스크 관리 총력 [CEO 뉴페이스 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042822374105344dd55077bc211420517526.jpg&nmt=18)

![24개월 최고 연 3.95%…상상인플러스저축은행 ‘비대면 정기예금’ [이주의 저축은행 예금금리-4월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024042621360808053237391cf8611513838246.jpg&nmt=18)

{kind=link}