이미지 확대보기

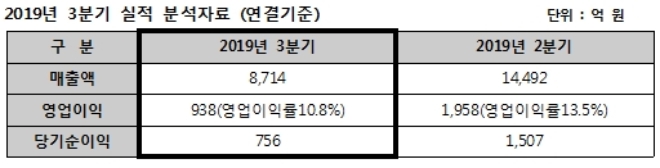

이미지 확대보기24일 HDC현대산업개발 발표에 따르면 3분기 분기 매출은 8714억원, 영업이익 938억원, 당기순익 756억원이다. 각각 전년 동기 대비 매출 7.5%, 당기순익 11.4% 떨어진 모습을 보였다.

영업이익률도 전년 동기 12.5% 보다 1.8%포인트 하락한 10.7%를 기록했다. 하락했지만 두 자릿수 영업이익률을 보였다.

이미지 확대보기

이미지 확대보기증권업계에서는 올해까지 HDC현대산업개발의 실적 둔화는 이어질 것으로 내다본다. 부동산 시장 불확실성과 최근 본 입찰에 참여한 아시아나항공 매각 여파로 불확실성이 높기 때문이다.

성정환 현대차증권 연구원은 “HDC현대산업개발의 올해 연간 분양 물량이 시장 불확실성으로 인해 1만가구 초반대에 머무를 것”이라며 “아시아나항공 입찰 참여에 따른 재무부담도 향후 높아질 것으로 보인다”고 내다봤다.

신서정 SK증권 연구원도 “HDc현대산업개발은 최근 대규모 자체사업 인도 매출 감소, 외주 주택 성장둔화 이슈, 주택 신규 분양 둔화 등 불확실성 요소가 존재한다”며 “이를 해소하기 위해서는 시간이 필요하다”고 전망했다.

반면 최근 우선협상대상자로 선정된 ‘고덕강일지구 이케아 개발 사업’ 등 디벨로퍼 영역 확대는 긍정적으로 평가받고 있다. HDC현대산업개발은 오는 2021년 해당 프로젝트 착공에 돌입할 전망이다.

라진성 키움증권 연구원은 “고덕강일지구 이케아 개발 사업 우선협상대상자로 HDC현대산업개발이 포함됐다”며 “HDC현대산업개발의 주요 사업 시기가 지연되고 있는 가운데 이 사업의 가시성 확대는 긍정적”이라고 말했다.

서효문 기자 shm@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[단독] 무신사 스탠다드 ‘산역사’ 이건오 퇴사…‘브랜드 정체성’ 전환점 맞나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260709134450047000b5b890e35c21123419294.jpg&nmt=18)

![동아쏘시오, 박카스 신화 딛고 ‘바이오’ 진격 [제약 명가의 2막 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260711002151020750dd55077bc212411124362.jpg&nmt=18)

![“안내데스크가 사라진다”…롯데百, AI 챗봇이 쇼핑 길잡이로 [AI가 바꾸는 유통현장 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711001717023610dd55077bc212411124362.jpg&nmt=18)

![‘활명수’가 닦은 129년 저력…동화약품, 다음 100년은 [제약 명가의 2막 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260627173312051670923defd0cc5916200104.jpg&nmt=18)

![서초구 '서초교대e편한세상' 41평, 10억 오른 41억원에 거래 [일일 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025053017540607971e41d7fc6c2183101242202.jpg&nmt=18)

![우미건설, 강원도 분양 1위…제주는 태왕이앤씨 선두 [이 지역 분양왕-강원·제주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711002601077270dd55077bc212411124362.jpg&nmt=18)

![동아쏘시오, 박카스 신화 딛고 ‘바이오’ 진격 [제약 명가의 2막 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711002151020750dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}