이미지 확대보기

이미지 확대보기 백복인기사 모아보기 KT&G 사장(사진)이 궐련형 전자담배인 ‘릴’ 판매 호조와 부동산 수익이 늘어나 영업이익이 23% 급증했다.

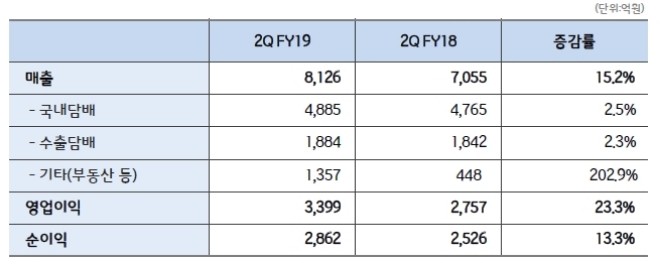

백복인기사 모아보기 KT&G 사장(사진)이 궐련형 전자담배인 ‘릴’ 판매 호조와 부동산 수익이 늘어나 영업이익이 23% 급증했다. 8일 KT&G에 따르면 2분기 영업이익은 3399억원으로 전년 동기 2757억원 대비 23.3% 증가했다. 매출액은 8126억원, 당기순익은 2862억원이었다.

실제로 릴은 누적 판매량 200만대를 곧 돌파한다. KT&G 관계자는 “아직 집계가 나오지 않았지만 이번 주에 200만대 판매를 돌파할 것으로 보인다”라고 말했다.

김태현닫기

김태현기사 모아보기 IBK투자증권 연구원은 “KT&G 2분기 실적을 보면 국내 담배 매출은 전년 동기보다 2.5% 늘었다”라며 “이는 궐련 담배 판매량이 1.5% 줄어든 반면 릴 판매고가 급증했기 때문”이라고 말했다.

김태현기사 모아보기 IBK투자증권 연구원은 “KT&G 2분기 실적을 보면 국내 담배 매출은 전년 동기보다 2.5% 늘었다”라며 “이는 궐련 담배 판매량이 1.5% 줄어든 반면 릴 판매고가 급증했기 때문”이라고 말했다.그는 이어 “릴은 KT&G 국내 담배 매출 비중서 약 14%를 기록했다”며 “해당 시장 시장 점유율도 33%를 차지했다”라고 덧붙였다.

조미진 NH투자증권 연구원도 “KT&G 2분기 호실적은 40%로 개선된 국내외 담배 부문 마진율 개선이 결정적”이라며 “특히 마진율이 높은 릴과 해당 믹스 판매가 이를 뒷받침했다”라고 언급했다.

부동산 수익도 KT&G 2분기 실적 호조의 이유다. 올해 2분기 KT&G 부동산 수익은 1357억원으로 전년 동기 448억원보다 2배 이상 급증했다. 일회성 이익인 부동산 분양 수익이 약 900억원 늘면서 실적을 이끌었다.

올해 2분기뿐만 아니라 릴은 향후 KT&G의 실적을 이끌 동력으로 꼽힌다. 지난달 말 릴 베이퍼의 전국 유통망 구축이 마무리돼 릴, 릴 하이브리드, 릴 베이퍼의 시너지가 기대되기 때문이다.

김태현 IBK투자증권 연구원은 “지난달 말 구축이 마무리된 릴 베이퍼의 전국 유통망 구축이 마무리돼 전자담배 실적 성장과 시장 경쟁력 상승세가 이어질 것”이라며 “미국, 인도네시아 등 해외법인도 올해 30%를 상회하는 고성장세가 예상된다”라고 언급했다.

이미지 확대보기

이미지 확대보기서효문 기자 shm@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![현대百, 전·현직 유통학회장 영입…‘교수 중심ʼ 사외이사 [이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260330151939052580b5b890e35c21823832217.jpg&nmt=18)

![롯데쇼핑 이사회, ‘방어’ 버리고 ‘공격’ 택했다…AWS·갤러리아 출신 수혈 [이사회 톺아보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323022427074070dd55077bc221924192220.jpg&nmt=18)

![[DQN] ‘공격적 투자’ 이마트, 재무부담 해법은 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260316003712091510dd55077bc221924192220.jpg&nmt=18)

![삼성 손잡고 비만약 만드는 ‘이 회사ʼ, 주가 급락한 이유는? [시크한 바이오]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328223820054140dd55077bc212411124362.jpg&nmt=18)

![[DQN] 출구 없는 건설업 침체…"L자형 장기 불황" 현실로](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260331200737064570141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}