이미지 확대보기

이미지 확대보기삼성화재(사장 최영무닫기

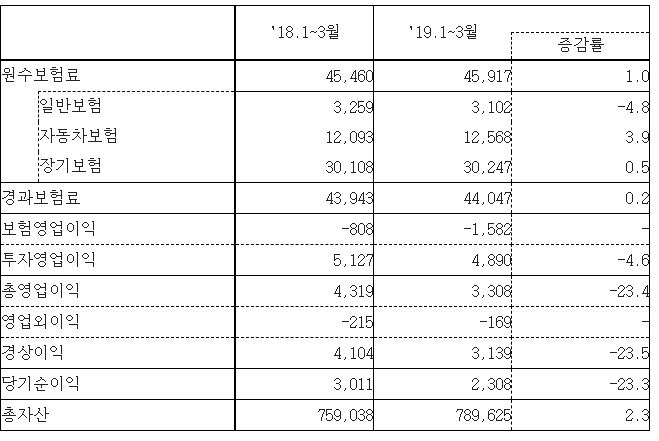

최영무기사 모아보기)는 14일 2019년 1분기 실적 발표를 통해 당기순이익이 전년 동기대비 23.3% 감소한 2308억 원을 기록했다고 밝혔다. 이는 전년동기 3011억 원에 비해 703억 원 줄어든 수치다. 같은 기간 영업이익 역시 3308억 원으로, 전년동기 4319억 원에 비해 23.4%가량 줄었다.

최영무기사 모아보기)는 14일 2019년 1분기 실적 발표를 통해 당기순이익이 전년 동기대비 23.3% 감소한 2308억 원을 기록했다고 밝혔다. 이는 전년동기 3011억 원에 비해 703억 원 줄어든 수치다. 같은 기간 영업이익 역시 3308억 원으로, 전년동기 4319억 원에 비해 23.4%가량 줄었다.다만 같은 기간 원수보험료는 전년보다 1.0% 성장한 4조 5917억 원을 기록하며 견조세를 보였다. 보험종목별 원수보험료를 살펴보면 일반보험은 4.8% 감소한 반면, 장기보험은 0.5%, 자동차보험은 3.9% 성장했다.

삼성화재가 실적 하락을 막지 못한 가장 큰 원인은 자동차보험 손해율이 지목된다. 삼성화재의 1분기 자동차보험 손해율은 85%였다. 통상적인 자동차보험의 적정 손해율은 77~78%대로 알려져 있으며, 손해율이 1% 상승할 때마다 약 600~700억 원 가량의 비용이 더 드는 것으로 알려져 있다.

비단 손해율만이 아니라, 최근 대법원이 육체노동자의 노동 정년을 현행 60세에서 65세로 상향하는 판결을 내린 것과, 사고 피해차량의 중고가격 하락 보상연한을 '출고 후 2년'에서 '출고 후 5년'으로 확대한 것 등 사회적 요인도 중요한 원인으로 지목되고 있다.

올해 초 보험사들은 일제히 개인용 기준 자동차 보험료를 3.2%가량 인상했다. 그러나 업계는 해당 인상에는 정비수가 인상분만이 반영됐으며 손해율이나 노동연한 확대 등의 요인이 반영되지 않아 현저하게 불충분하다는 입장을 보인 바 있다.

장호성 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![신한금융, 롯데손보 인수 검토…손보 포트폴리오 강화 승부수 [보험사 M&A 지형도]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607211559530341409efc5ce4ae11823510136.jpg&nmt=18)

![삼성생명, 삼성전자 특별배당 셈법…KDB생명 인수 여력 주목 [매각 7수생 KDB생명]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722153758031230ed56b8e1f8219248180215.jpg&nmt=18)

![금융당국 빚투·해지 우려 보험계약대출 관리 강화 주문했지만…보험업계 “사용 목적 통제 불가” [보험사 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260720155308005020ed56b8e1f85917161226.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![김재식 미래에셋생명 부회장, 계리적 가정 변경 여파에 보험손익 급감…투자손익은 성장 [2026 금융사 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20251106155716084699efc5ce4ae21124819879.jpg&nmt=18)

![이문화 삼성화재 대표, 미래 먹거리 ‘기업보험’ 고도화 [손보사 일반보험 전략 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224045050300dd55077bc212411124362.jpg&nmt=18)

![신한라이프 기본자본 K-ICS 95.93%…위험액 관리 난이도 상승 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234000018600dd55077bc212411124362.jpg&nmt=18)

![신창재號 교보생명, 기본자본 K-ICS 85% 견조…요구자본 급증 대응 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233544064800dd55077bc212411124362.jpg&nmt=18)

![한화생명, 기본자본 58%…내부모형 도입 등 건전성 관리 부심 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626212533088310dd55077bc212411124362.jpg&nmt=18)

![농협생명, 기본자본 K-ICS 134%로 낮아져…CSM·잉여금 확대 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224325063880dd55077bc212411124362.jpg&nmt=18)

![송춘수 농협손보 대표, 기본자본 K-ICS 79.8%…ALM 체계 고도화 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234321081160dd55077bc212411124362.jpg&nmt=18)

![한화손보, K-ICS 64.4%…자본의 질 ‘제고’ [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703233859040710dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

{kind=link}