[한국금융신문 곽호룡 기자] 현대자동차가 1분기 시장 기대치에 미치지 못하는 실적을 기록할 것으로 보인다. 신차 마케팅 비용 및 중국 부진이 영향을 미쳤을 것으로 분석된다. 단 현대차가 SUV·친환경차 중심의 신차 투입을 앞둔 만큼 하반기 이후 실적 개선에 가속도가 붙을 전망이다.

8일 하나금융투자증권은 올 1분기 현대차가 매출 22조7760억원, 영업이익 7350억원을 기록할 것이라고 전망했다. 전년 동기 대비 각각 2%, 8% 증가한 수치다. 다만 영업이익은 시장전망치보다 약 10% 낮은 수준이다.

이는 신차 판매 호조와 글로벌 시장 기저 효과 등으로 자동차 판매량은 증가했지만, 신차 마케팅 비용 등이 영향을 미쳤을 것으로 분석된다.

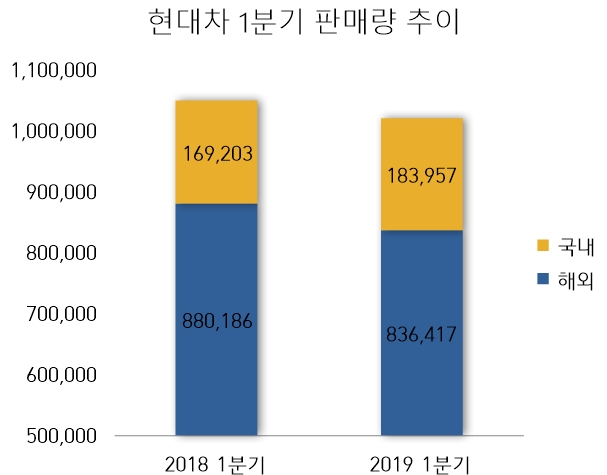

현대차 1분기 판매량(소매)은 전년 동기 대비 2.8% 감소한 102만374대를 기록했다. 국내 판매는 팰리세이드 효과 등으로 8.7% 증가한 18만3957대를 기록했지만, 해외판매가 88만186대로 5.0% 줄었다.

현대차와 자동차업계에 따르면 해외 판매는 미국에서 판매 반등에 성공했지만, 중국 부진이 지속됐고 중남미 등 신흥시장에서 판매가 위축됐다.

송선재 하나금융투자 연구원은 "현대차의 실적개선 폭은 전년 동기의 낮은 기저와 신차 효과가 극대화되는 하반기에 더 커질 것"이라고 전망했다.

구체적으로 팰리세이드 해외 출시 및 신형 쏘나타, 소형SUV 베뉴, 제네시스 GV80 등 순차 출시로 인한 판매량 증가가 예상된다고 내다봤다.

중국에서는 연내 싼타페·ix25(소형SUV)·중국형MPV 등 SUV 투입할 방침이다. 또한 라페스타EV·엔씨노EV·링동PHEV 등 전기차 하이브리드 라인업을 기존 2개에서 5개까지 확대할 계획이다.

그는 "중국 법인은 시장 수요 부진이 단기 부담이겠지만 (베이징)1공장 가동중단·임대, 구조조정 등을 통해 수익성 향상 노력이 이어질 것"이라고 덧붙였다.

곽호룡 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

뉴스레터 구독을 위한 이메일 수집 및 수신에 동의하시겠습니까?

뉴스레터 수신 동의

(주)한국금융신문은 뉴스레터 구독(이메일 전송) 서비스와 당사 주관 또는 제휴·후원 행사 및 교육에 대한 안내를 위해 이메일주소를 수집합니다.

구독 서비스 신청자는 개인정보 수집·이용에 동의를 거부할 권리가 있습니다. 단, 거부 시 뉴스레터를 이메일로 수신할 수 없습니다.

뉴스레터 수신동의 해제는 뉴스레터 하단의 ‘수신거부’를 통해 해제할 수 있습니다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기

![내부거래 줄이고 지배구조 넓힌 LG CNS…주가 돌파구는 ‘RX’ [기업지배구조 보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607161004070593007fd637f543124111243152.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![‘무차입 경영’ 물려받은 밀리의서재 정재욱 속내는? [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711000754058420dd55077bc212411124362.jpg&nmt=18)

![[DQN] 커지는 하이닉스 의존도…SK스퀘어의 딜레마](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260709203239068320141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}