이미지 확대보기

이미지 확대보기1932년 첫발 뗀 동아제약, 지주사 전환 ‘합격점’

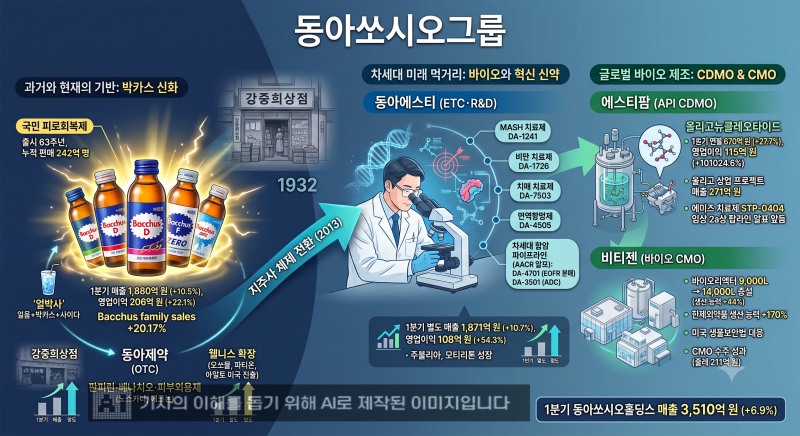

12일 업계에 따르면 동아쏘시오그룹의 뿌리는 1932년 12월 고(故) 강중희 선생이 서울 종로구 중학동에 문을 연 ‘강중희상점’으로 거슬러 올라간다. 의약품·위생재료 도매상으로 시작한 이 상점은 1949년 동아제약으로 사명을 바꾸고 법인으로 전환하며 제약회사의 틀을 갖추게 된다.올해로 63주년을 맞은 박카스는 지난해까지 누적 판매량 242억 병을 넘겼다. 출시 초기 알약 형태에서 앰플 형태를 거쳐 1963년 드링크 형태 ‘박카스D’가 탄생했다. 박카스D는 출시 1년 만에 670만 병 판매를 기록한 데 이어 유통망 확대를 통해 1968년에는 연간 판매량 7000만 병을 돌파했다.

60여 년이 지난 지금도 동아제약을 상징하는 브랜드로 굳건히 자리를 지키고 있는 박카스, 동아제약은 여기서 멈추지 않았다. 2013년 3월 기업 분할을 통해 지주회사 체제로 전환하면서 ‘동아쏘시오홀딩스’를 출범시켰다.

이를 통해 그룹은 지주사인 동아쏘시오홀딩스를 정점으로, 사업회사인 동아제약(OTC)과 동아에스티(ETC), 에스티팜(원료의약품·CDMO), 에스티젠바이오(바이오의약품 CMO) 등을 계열사로 거느리는 경영 체제를 확립했다.

지주사 전환 10년이 지난 지금도 동아제약은 지주사 동아쏘시오홀딩스를 튼튼히 받치고 있다.

올해 1분기 동아쏘시오홀딩스의 매출은 3510억 원으로 전년 동기보다 6.9% 증가했고, 영업이익은 191억 원으로 6.0% 감소했다. 같은 기간 동아제약의 매출은 1880억 원, 영업이익은 206억 원이다. 전년 동기 대비 매출이 10.5%, 영업이익은 22.1% 증가했다. 원자재비와 환율 상승으로 원가율이 50.5%에서 51.0%로 오르는 와중에도 판관비를 효율적으로 집행하며 두 자릿수 이익 성장을 지켜낸 결과다.

박카스 일변도 탈피…외부상품·웰니스 영역 확장

성장의 한 축은 역시 박카스였다. 동아제약은 기존의 박카스에 머무르지 않고 MZ세대의 니즈를 반영해 제품 라인업을 확장했다. 소비자들이 자발적으로 만들어 마시던 문화를 제품화한 ‘얼박사(박카스+사이다+얼음)’는 출시 직후 두 달 만에 GS25 편의점에서 270만 캔이 팔리며 음료 매출 1위를 기록했다.지난 3월 말 제로 슈거 트렌드에 맞춰 추가로 선보인 ‘얼박사 제로’ 역시 출시 한 달 만에 판매량 200만 캔을 돌파하며 박카스 제품군 전체의 올해 1분기 매출을 전년 동기 대비 20.2%(673억 원) 끌어올렸다.

자체 생산 제품과 외부 도입 상품의 포트폴리오도 외형 확장을 이끌고 있다. 판피린·베나치오 등 상비약 브랜드가 포진한 일반의약품 부문은 17.3% 성장했다.

특히 여드름 흉터 및 색소침착을 관리하는 피부외용제(노스카나·애크논·멜라토닝) 카테고리 매출이 2022년 184억 원에서 2025년 680억 원으로 불어나며 약국 내 핵심 캐시카우로 자리잡았다.

여기에 지난 4월 글로벌 제약사 오펠라헬스케어코리아와 손잡고 둘코락스·알레그라 등 글로벌 일반의약품 4종의 국내 독점 영업·유통 판권을 확보하며 상품 라인업까지 한층 강화했다.

아울러 건강기능식품과 더마화장품 등 웰니스 영역으로의 영토 확장이 진행되고 있다. 독일 프리미엄 비타민 ‘오쏘몰’은 3년 연속 국내 멀티비타민 판매액 1위를 굳건히 지키고 있으며, 더마화장품 브랜드 ‘파티온’은 올리브영 등 뷰티 채널에서 고속 성장 중이다.

최근에는 이너뷰티 브랜드 ‘아일로’가 미국 오프라인 뷰티 시장(올리브영 패서디나점)에 진출하며 내수기업의 한계를 깨고 글로벌 헬스케어 기업으로 진화하고 있다.

영업익 54% 뛴 동아에스티, MASH·비만 신약 정조준

이제 동아쏘시오그룹의 시선은 박카스라는 견고한 캐시카우를 기반으로 바이오와 전문의약품이라는 미래먹거리로 향하고 있다. ETC 사업과 글로벌 신약 개발을 주도하는 동아에스티는 올해 1분기 별도 기준 매출 1871억 원, 영업이익 108억 원을 기록했다. 한 해 전보다 각각 10.7%, 54.3% 증가한 수치다.특히 기존 주력 품목들이 탄탄한 외형 확장을 이끌며 성장을 견인했다. 무좀 치료제 ‘주블리아’의 매출이 53억 원으로 지난해 같은 기간보다 13.2% 늘었고, 소화불량 치료제 ‘모티리톤’ 매출은 101억 원으로 4.5% 증가했다.

동아에스티는 기존 ETC들의 성장에 안주하지 않고 대사이상 지방간염(MASH) 치료제 ‘DA-1241’, 비만 치료제 ‘DA-1726’ 등 혁신 신약 파이프라인을 가동하며 미래가치를 키우고 있다. 치매 치료제 DA-7503, 면역항암제 DA-4505도 국내 임상 1상이 순조롭게 진행 중이다.

이에 더해 지난 4월 열린 미국암연구학회(AACR)에서는 차세대 항암 파이프라인 관련 비임상 연구결과 10건을 쏟아내며 R&D 역량을 과시했다. 폐암 성장 신호인 EGFR(상피세포 성장인자 수용체)을 막고 성장 스위치 자체를 분해하는 차세대 표적항암제 후보물질 ‘DA-4701’을 비롯해 위암·췌장암 타깃의 항체약물접합체(ADC) ‘DA-3501’ 등이 대표적이다.

API CDMO부터 CMO까지…다음은 ‘바이오’

동아쏘시오그룹의 바이오 관련 사업회사 중 가장 눈에 띄는 성장을 보이는 곳은 에스티팜이다. 에스티팜은 올해 1분기 연결 기준 매출이 670억 원으로 지난해 동기 대비 27.7% 증가했다. 이 기간 영업이익은 115억 원으로 1024.6% 뛰었다.실적 퀀텀점프를 이끈 것은 올리고 부문이다. 올리고는 짧은 DNA·RNA 조각을 기반으로 하는 치료제 ‘올리고뉴클레오타이드’의 줄임말이다. 질병의 원인이 되는 유전자 발현을 원천적으로 차단하는 차세대 RNA 신약의 핵심 원료다.

에스티팜의 올해 1분기 올리고 부문 매출은 404억 원으로 전년 동기 대비 7.5% 증가했으며, 이 중 상업 프로젝트 매출이 271억 원으로 전체 올리고 사업부의 67%를 차지했다. 포트폴리오 다각화도 순항 중이다. 스몰 몰리큘(저분자) 부문 매출이 46억 원으로 전년 대비 301.6% 증가했고 해외 임상시험수탁(CRO) 자회사는 매출 109억 원과 함께 영업흑자를 달성했다.

여기에 자체 개발 중인 에이즈 치료제 ‘STP-0404’의 글로벌 임상 2a상 최종 톱라인 결과가 올해 3분기 발표를 앞두고 있어 신약 파이프라인의 가치도 재평가받을 것으로 보인다.

또한, 그룹의 바이오 CMO 인프라를 책임지는 비티젠은 내실을 다지며 턴어라운드를 준비하고 있다. 비티젠의 올해 1분기 매출은 전년 동기 대비 5.7% 감소한 180억 원, 영업이익은 89.1% 준 2억 원에 그쳤다.

하지만 단기적인 실적 지표에 흔들리지 않고 비티젠은 오히려 공격적인 인프라 투자로 정면 돌파에 나섰다. 최근 미국 생물보안법 시행과 글로벌 바이오시밀러 수요 증가 등 변화하는 시장 환경에 발맞춰 지난 2월 1090억 원 규모의 대규모 시설 투자를 단행한 것이다.

이를 통해 바이오리액터를 9000리터에서 1만4000리터로 증설해 원료의약품 생산 능력을 44% 끌어올리고, 무균 충전 공정을 자동화한 신규 라인을 구축해 완제의약품 생산 능력은 170% 대폭 확장한다. 이러한 과감한 선제 투자는 곧장 가시적인 수주 성과로 이어지고 있다. 올해 들어서만 211억 원 규모의 CMO 계약을 연달아 따내며 시장의 신뢰를 입증했다.

백상환 동아제약 대표는 “장수 기업에게 가장 위험한 것은 안정이 아니라 관성”이라고 강조하며 “기존 성공 경험에 안주하지 않고 소비자 중심의 혁신과 사업 포트폴리오 다각화를 통해 지속 가능한 성장을 이어갈 계획”이라고 했다.

양현우 한국금융신문 기자 yhw@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[단독] 무신사 스탠다드 ‘산역사’ 이건오 퇴사…‘브랜드 정체성’ 전환점 맞나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260709134450047000b5b890e35c21123419294.jpg&nmt=18)

![마포구 '이편한세상마포리버파크' 32평, 7.9억 떨어진 20.4억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025122822371509248dd55077bc2118218214118.jpg&nmt=18)

![“안내데스크가 사라진다”…롯데百, AI 챗봇이 쇼핑 길잡이로 [AI가 바꾸는 유통현장 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711001717023610dd55077bc212411124362.jpg&nmt=18)

![‘활명수’가 닦은 129년 저력…동화약품, 다음 100년은 [제약 명가의 2막 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260627173312051670923defd0cc5916200104.jpg&nmt=18)

![우미건설, 강원도 분양 1위…제주는 태왕이앤씨 선두 [이 지역 분양왕-강원·제주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711002601077270dd55077bc212411124362.jpg&nmt=18)

![동아쏘시오, 박카스 신화 딛고 ‘바이오’ 진격 [제약 명가의 2막 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711002151020750dd55077bc212411124362.jpg&nmt=18)

{kind=link}