이미지 확대보기

이미지 확대보기업계 1, 2위를 다투는 KB증권과 NH투자증권의 경쟁은 더욱 눈에 띈다. ‘대체 딜 확보 능력’이 승부를 가를 것으로 예상되는 만큼 향후 주관 딜의 성격과 그 스토리가 더욱 중요해질 전망이다.

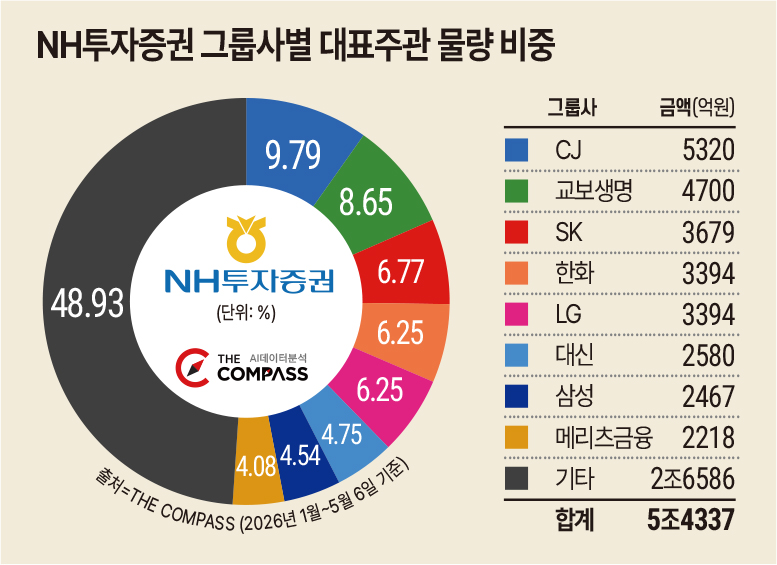

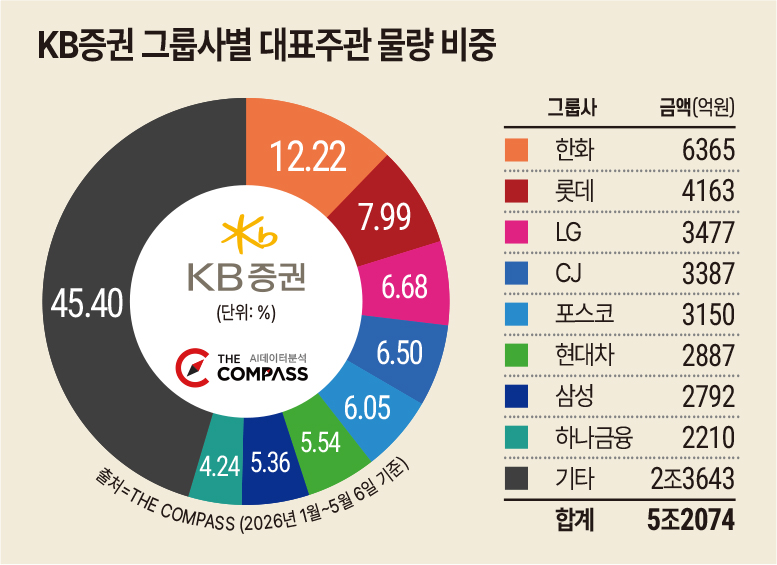

13일 한국금융신문이 자체 구축한 인공지능(AI) 데이터플랫폼 더 컴퍼스(The COMPASS)에 따르면 올해 현재까지 누적 공모채 리그테이블(대표주관 인수비중 안분 실적)에서는 NH투자증권이 5조4337억원으로 1위를 달리고 있다. 2위는 NH투자증권의 영원한 라이벌 KB증권(5조2074억원)이다.

공모채는 국내 채권자본시장(DCM)에서 주관사들의 가장 큰 격전지다. 주관사들이 주요 기업들을 대상으로 신규 네트워크 확보와 이탈, 유지 등이 핵심이다.

지난해 KB증권과 NH투자증권 대표주관 실적에 큰 기여를 한 곳은 SK그룹과 한화그룹이다. KB증권은 SK그룹 계열사 물량 1조6434억원, 한화그룹 계열사 물량 1조3153억원을 각각 소화했다.

관련기사

두 그룹 계열사는 NH투자증권과 KB증권 주관실적에 각각 21.3%, 20.2%를 기여했다. 전체 주관실적은 KB증권이 우위였던 만큼 그룹 계열 물량 집중도는 KB증권이 소폭 낮았다.

SK그룹 빈자리…한화·CJ·롯데가 채워

올해 들어 현재까지 NH투자증권이 소화한 SK그룹과 한화그룹 계열사 물량은 각각 3679억원, 3394억원이다. 반면 KB증권이 담당한 물량은 SK그룹 계열사가 2013억원, 한화그룹 계열사는 6365억원이다.SK그룹은 국내 회사채 발행 시장에서 주요 이슈어 중 하나다. SK그룹 계열 발행 물량을 누가 담당하는지 여부에 따라 리그테이블 순위도 변한다. 올해도 SK그룹 계열사들은 여전히 그 영향력을 과시하고 있다. 하지만 지난해와 비교하면 발행 물량은 전반적으로 줄어드는 모습이다.

시장 금리가 높아지는 가운데 SK그룹 계열사들은 SK하이닉스를 중심으로 실적이 개선되고 있다. 자체 자금으로 상환을 통한 부채 관리가 유리한 상황이다. 회사채 발행 규모가 예상보다 더 줄어들 수 있으며 NH투자증권과 KB증권 모두 주관 실적에 불리하게 작용할 가능성도 존재한다.

NH투자증권은 SK그룹 빈자리를 CJ그룹 계열사들로 채워 나가고 있다. 올해 총 5320억원 규모 대표주관을 담당했다. KB증권은 CJ그룹 계열사 물량이 3387억원에 그친 반면, 롯데그룹 계열사 물량을 4164억원 주관하면서 격차를 좁히는 모습이다. NH투자증권은 롯데그룹 계열사 물량을 1757억원 담당했다.

한편 공모 회사채 시장에서 LG그룹 계열사들 역시 주요 이슈어다. 올해 NH투자증권과 KB증권은 LG그룹 계열사 물량을 각각 3394억원, 3477억원 담당하며 팽팽하게 맞서고 있다.

금융투자협회에 따르면 올해 남은 기간 만기가 돌아오는 회사채 규모는 46조8644억원(공사모채, 금융채, 신종자본증권, CB, EB 등 포함)이다. 이중 공모채는 약 33조원 수준이다.

그룹사 별로는 SK그룹이 3조3280억원으로 가장 많다. 이어 롯데그룹 1조3430억원, LG그룹 1조2000억원, 포스코그룹 1조800억원, 현대차그룹 9800억원, 한화그룹 7980억원, HD현대그룹 6580억원, GS그룹 6100억원 등이다.

올해 주관사 실적을 고려하면 SK그룹 계열사들의 회사채 발행 물량 축소 시 NH투자증권이 KB증권 대비 주관순위에서 밀릴 수 있다. 또 현재 KB증권이 주력으로 담당하고 있는 롯데그룹 계열사 물량이 상당하다는 점도 NH투자증권이 안심할 수 없는 요인이다.

올해 포스코그룹 계열사들의 만기 상환 물량도 상당하지만 현재는 키움증권이 주관업무를 주도하고 있다. 현대차그룹 계열사 물량은 NH투자증권과 KB증권이 비교적 대등한 모습을 보이고 있어 주관실적에 큰 영향을 미치지 않을 전망이다.

금융사 자금조달, 대표주관 실적 방향 Key

일반 그룹 계열사 못지 않게 금융그룹 계열사도 국내 주관사 실적을 좌우하는 요인이다. 올해 국내 금융그룹 계열사들 역시 상당한 규모의 만기가 돌아온다. 하나금융그룹이 1조4720억원으로 가장 많고 메리츠금융그룹(1조4200억원), 신한금융그룹(1조1900억원), KB금융그룹(1조1400억원), 한국투자금융그룹(1조1300억원), NH농협금융그룹(1조700억원), 우리금융그룹(8720억원) 순으로 높다.금융사는 해당 그룹 계열 증권사를 대표주관으로 포함시키는 경향이 있다. KB금융그룹과 NH농협금융그룹의 만기 규모가 유사하다는 점을 고려하면 여타 금융그룹 계열사가 격전지가 될 전망이다.

NH투자증권은 지난 3월 교보증권 회사채 발행 대표주관 업무를 수행했다. 주관실적은 4700억원으로 단일 건수 기준 최대 금액이다. 이뿐만 아니라 메리츠금융지주 주관업무도 2차례 담당(2218억원)하면서 주관실적을 쌓았다.

이미지 확대보기

이미지 확대보기KB증권은 한화투자증권, 키움증권, 대신증권 등 주관업무를 담당했다. 해당 딜 과정에서는 NH투자증권도 참여했다. KB증권이 주관 실적 비중은 높지만 NH투자증권을 완전히 따돌리지 못한 셈이다.

고심하는 발행사들…치열한 ‘대체’ 네트워크 싸움

통상 주관사는 특정 발행사와 인연을 이어가는 경향이 있다. 하지만 신규 네트워크가 생겨나기도 하며 기존 관계가 끊어지기도 한다. 게다가 올해는 시장 금리가 상승하면서 발행사들이 채권 발행 규모와 금리 등에 더욱 고심하고 있다.올해 2분기 중반에 들어선 시점에서 현재 리그테이블 순위는 다소 무의미할 수도 있다. 다만 어려운 환경에서 우수한 딜 수행능력을 보인 주관사는 그 이후에도 한 동안 관련 네트워크를 이어가는 경향이 있다. 그 어느 때보다도 주관사 입장에서는 그 입지를 굳힐 수 있는 시기라는 점을 부인하기 어렵다.

반면, 증권사들 역시 리스크 관리에 집중하면서 회사채 주관에 선별적으로 대응하고 있다는 얘기도 나온다. 과거에는 물량 확보에 치중하는 경향이 강했다면 현재는 위험 대비 수익성에 중점을 두면서 내실 다지기에 힘쓰고 있다는 것이다. 게다가 금융당국이 캡티브 영업(계열사 동원)에 경고를 하면서 더욱 신중한 입장이다.

이에 중위권 싸움이 오히려 치열해질 것이란 전망도 나온다. 올해 1분기 공모채 리그테이블에서 4위에 오른 키움증권이 대표적인 사례로 꼽힌다.

IB업계 관계자는 “SK그룹 등 주요 이슈어의 발행물량 축소, 한화그룹의 부상 등은 DCM 리그테이블 순위를 가르는 핵심 요인”이라면서도 “업계 전반 리스크 관리 등을 고려하면 대체 딜을 누가 잘 수행하는지 여부가 중요할 것”이라고 말했다. 그는 “리그테이블 평가 기준도 단순 물량이 아닌 실질 딜 수행능력과 그에 맞는 수수료 수익 등으로 바라볼 필요가 있다”고 덧붙였다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}