이미지 확대보기

이미지 확대보기AI 기술의 확산이 막대한 전력 수요 폭증으로 이어지면서 글로벌 전력 시장의 구조 자체를 재편하고 있기 때문이다. 이 과정에서 한국 기업들이 핵심 수혜 축으로 부상하고 있다.

현재 전 세계 데이터센터가 소비하는 전력량은 연간 416TWh(테라와트시)다. 2030년이 되면 이 숫자는 946TWh로 뛴다. 6년 만에 두 배 이상이다. 미국만 따로 보면 더 가파르다. 2024년 183TWh에서 2030년 426TWh로 치솟으며, 미국 전체 전력 소비 중 데이터센터 비중이 3%에서 10%로 뛴다.

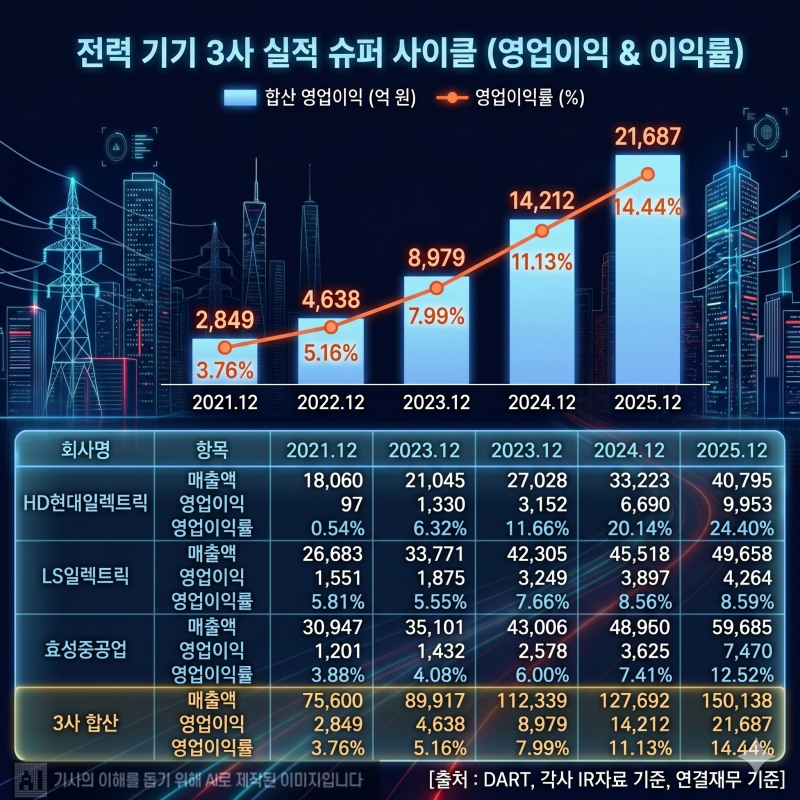

'더블 붐'이 만든 변압기 대란…K-전력기기 3사의 시간

AI 데이터센터는 일반 서버와 근본부터 다르다. 트래픽이 줄어도, 밤이 되어도 24시간 고부하 연산을 멈추지 않는다. 단위 면적당 전력 밀도가 압도적으로 높아 기존 전력망이 이 밀도를 감당하지 못하고 있다.여기에 미국 노후 전력망의 교체 주기까지 정확히 맞물렸다. 두 가지 수요가 동시에 터진 '더블 붐'이다. 그 거대한 흐름의 중심에 선 것이 초고압 변압기다. 발주해도 납기까지 수년이 걸릴 만큼 극심한 품귀 현상이다. 공급자 우위의 시장이 굳어지고 있다.

이 시장에서 두각을 나타내고 있는 곳이 HD현대일렉트릭, LS일렉트릭, 효성중공업이다.

한국신용평가의 최근 보고서에 따르면 글로벌 경쟁사들이 수주 적체로 납기를 맞추지 못하는 사이, 국내 3사는 빠른 납기 대응으로 북미 시장에서 점유율을 넓히고 있다. 수주 잔고도 빠르게 쌓이면서 향후 2~3년치 실적 가시성이 이미 확보된 상태다.

2025년 말 이들 3사의 합산 매출액은 15조 138억 원으로, 2021년(7조 5690억 원) 대비 2배 가까운 성장세를 기록했다. 특히 합산 영업이익은 2021년 2849억 원에서 2025년 2조 1687억 원으로 7.6배 급증했으며, 영업이익률은 3.8%에서 14.4%로 4배 가까이 수직 상승했다. 이는 단순한 물량 확대를 넘어 가격 결정권까지 확보하며 수익 구조 자체를 근본적으로 개선한 결과로 풀이된다.

이미지 확대보기

이미지 확대보기발전소를 보유한 미국 전력회사들도 수혜를 누리고 있다.

Vistra, Constellation, NRG Energy는 실제 발전 없이 가동 용량만 유지해도 받는 '용량요금(Capacity Payment)'이 급등하고 있다. AI 데이터센터가 밀집한 미국 동부 지역에서는 전력 수요가 공급을 구조적으로 초과하면서 용량요금 입찰가가 상한을 뚫고 솟구치는 상황이다.

두산에너빌리티·삼성물산·한화에너지, 발전 설비 공백을 파고들다

전력망 뿐만 아니라 발전 설비 시장에서도 국내 기업들의 기회가 열리고 있다. GE와 지멘스 같은 글로벌 가스터빈 강자들의 수주 잔고가 이미 한계치까지 꽉 찼다. 설비 증설도 쉽지 않아 지금 주문해도 수년 내 납기가 불가능하다.

두산에너빌리티가 그 공백을 파고들었다. 2025년 10월 미국 빅테크와 첫 계약을 시작으로 불과 5개월 만에 누적 12기, 1조 원 이상의 공급 계약을 체결했다. GE버노바·지멘스에너지 등 글로벌 빅3 외에 유일하게 미국 시장에 진입한 사례로 평가받고 있다. 두산에너빌리티는 가스터빈 수주에 이어 NuScale, TerraPower, X-energy 등 글로벌 SMR 기업들과 협력하며 중장기 수혜까지 겨냥하고 있다.

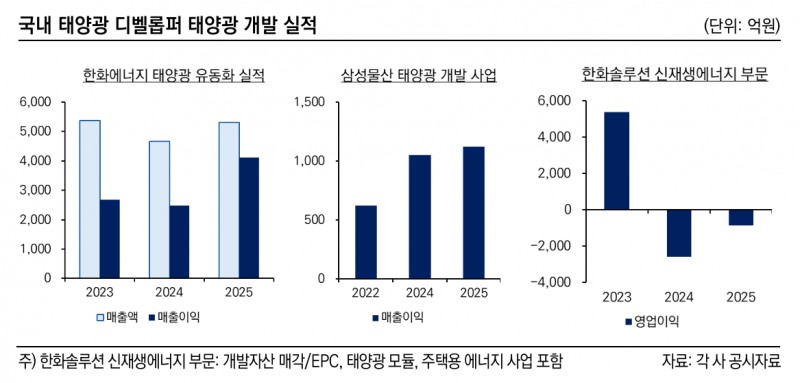

태양광 영역에서는 무엇을 하느냐에 따라 명암이 극명하게 갈린다. AI 데이터센터는 가스발전소가 완공되기 전까지 당장 쓸 전기가 필요하다. 건설 속도가 빠른 태양광으로 눈을 돌리는 이유다.

한화에너지와 삼성물산처럼 미국 현지에서 부지를 선점하고 발전소를 직접 개발해 전력을 공급하는 '디벨로퍼' 기업들은 대형 테크 기업들과 10~20년 단위의 장기 전력구매계약(PPA)을 맺어 안정적인 수익 기반을 확보하고 있다.

한국신용평가 분석에 따르면 한화에너지는 2025년 말 기준 북미 태양광 15GW, ESS 45GWh의 파이프라인을 보유하고 있으며, 삼성물산도 ESS를 포함한 23GW의 태양광 파이프라인을 확보하고 있다.

이미지 확대보기

이미지 확대보기반면 태양광 모듈을 직접 생산하는 한화솔루션은 상황이 다르다. 중국 업체들이 모듈을 원가 이하로 대량 쏟아내며 글로벌 공급 과잉을 만들어냈다. 모듈 가격이 급락하면서 한화솔루션 신재생에너지 부문은 1.2GWp 규모의 판매량 감소라는 역풍을 맞고 있다. 같은 태양광 섹터라도 만드는 쪽과 짓는 쪽의 운명이 완전히 갈린다.

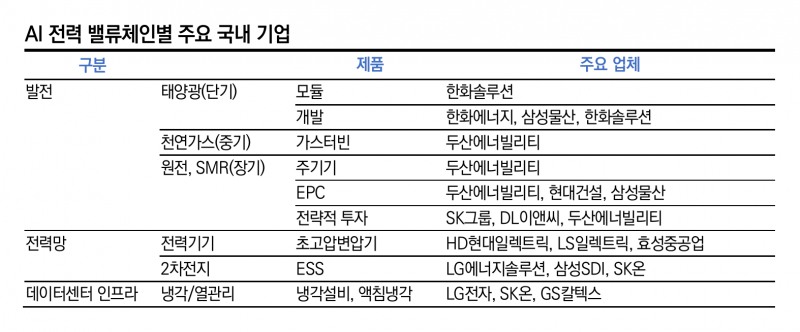

단기는 전력기기, 중기는 가스터빈, 장기는 SMR

AI 전력 인프라 수혜는 시차를 두고 단계적으로 나타난다. 당장은 교체 주기가 빠르고 수요가 즉각적인 전력기기와 ESS(에너지저장장치), 태양광 디벨로퍼가 시장을 주도하는 형국이다. SK그룹(울산 100MW), 현대차그룹(새만금 100MW), 네이버(세종 130MW), 삼성SDS(구리 60MW) 등 국내 대기업들이 잇따라 대규모 AI 데이터센터 건설에 나서면서 국내 수요도 빠르게 늘고 있다.

향후 3~5년 사이 중기 구간에서는 가스터빈과 데이터센터 냉각·열관리 시스템이 핵심 승부처로 부상할 전망이다. 이후 장기적으로는 원자력과 소형모듈원전(SMR)이 탄소 중립과 전력 공급 안정성을 동시에 해결할 기저 전원으로 자리 잡게 된다.

2030년까지 AI 전용 전력수요는 350% 늘어날 것으로 전망된다. 이제 전력 인프라는 단순한 에너지 차원을 넘어 국가 안보와 산업 경쟁력을 좌우하는 전략 자산으로 재조명받고 있다. 이 흐름 속에서 국내 기업들의 슈퍼사이클 수혜 기간도 함께 길어지고 있다.

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기두경우 한국금융신문 전문위원 kwd1227@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

![한미반도체, 준수율 2배 개선에도…여전한 '지배구조 과제' [기업지배구조보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606221647260417107de3572ddd12517950139.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}