이미지 확대보기

이미지 확대보기철강 부진에도 ‘선방’…자회사들이 버텼다

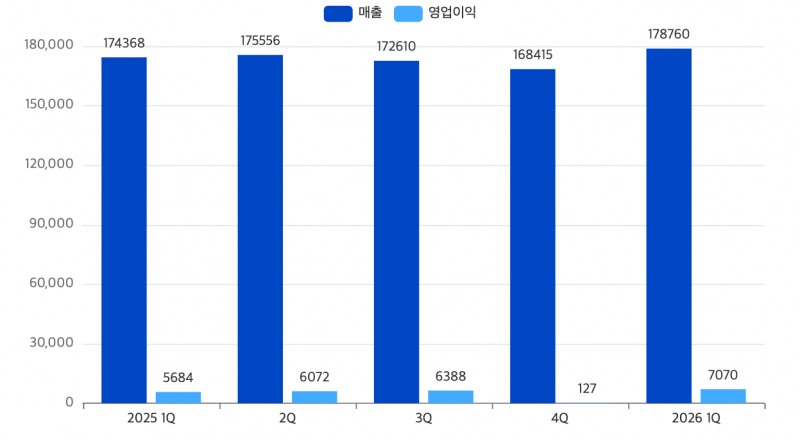

30일 포스코홀딩스에 따르면 회사는 올해 1분기 연결 기준 매출 17조8760억 원, 영업이익은 7070억 원을 기록했다. 전년 동기 대비 각각 2.5%, 24% 증가했다.

철강 부문은 글로벌 수요 둔화와 원가 부담으로 수익성이 제한적이었으나, 비철·에너지 계열사의 가파른 실적 개선이 전체 성장을 견인했다.

특히 포스코인터내셔널이 어닝 서프라이즈를 기록하며 실적 방어의 일등 공신 역할을 했다. 이날 공개된 포스코인터내셔널의 1분기 영업이익은 3575억 원으로, 전년 동기 대비 32% 급증했다. 이는 증권가 전망치를 10% 이상 웃도는 수치다. 호주 세넥스에너지의 생산량 증대 효과와 더불어 LNG 및 원유 트레이딩 부문에서 고수익 중심의 포트폴리오를 운영한 것이 주효했다는 평가다.

이미지 확대보기

이미지 확대보기여기에 포스코이앤씨 또한 국내외 대형 건설 프로젝트의 공정이 정상 궤도에 진입하고, 중국 장가항 법인 등 해외 종속회사들의 실적 기여도가 높아지면서 그룹 전체의 이익 체력을 보충한 것으로 분석된다.

관련기사

이 같은 자회사들의 약진은 포스코홀딩스의 수익 구조가 철강 단일 축에서 벗어나 다각화된 궤도에 올라섰음을 보여준다. 업황 변동성이 큰 철강 의존도를 낮추고, 자원·에너지 중심으로 포트폴리오를 다변화한 전략이 일정 부분 효과를 내고 있다는 해석이 나온다.

금융투자업계 관계자는 “철강 본업이 흔들릴 때 자원 개발과 건설, 에너지 자회사가 이를 떠받치는 구조가 완전히 정착됐다”며 “이는 포스코홀딩스가 단순한 제조 기업을 넘어 복합 지주사로서의 안정적인 이익 구조를 갖췄음을 시사한다”고 평가했다.

실적 확인 후 질주…중국 감산·가격 인상 기대 반영

시장의 관심은 탄탄한 실적을 발판 삼아 치솟은 주가 반응에 쏠리고 있다. 이날 오후 3시 30분 기준 포스코홀딩스 주가는 46만 원 선 안팎에서 거래되고 있다.

주목할 점은 가파른 상승세다. 지난 3월 4일 기준 31만8000원까지 밀렸던 주가는 불과 두 달여 만에 44.6%나 치솟았다. 특히 지난 28일에는 하루 만에 5만 원(11.74%)이 올랐고, 장중 48만2000원을 터치하며 2주 신고가를 갈아치웠다.

시장에서는 현재 주가가 이미 확인된 1분기 성적표를 넘어, 하반기 제품 가격 상승과 리튬의 상업 가동이라는 더 큰 모멘텀을 선반영하고 있다고 분석한다. 철강 업황이 길었던 바닥 터널을 지나 본격적인 턴어라운드 구간에 진입했다는 신호가 포착되고 있다는 평가다.

이미지 확대보기

이미지 확대보기여기에 세계 최대 생산국인 중국이 지난해 조강 생산량을 전년 대비 4.4% 줄어든 9억6100만 톤으로 확정하며 감산 기조를 명확히 한 점도 호재로 작용했다.

공급 측면의 병목 현상이 뚜렷해지자 포스코홀딩스는 시장 내 가격 주도권을 다시 거머쥐는 모습이다. 포스코홀딩스는 2분기 열연 및 냉연강판 가격을 톤당 5만 원 인상하며 원가 상승분을 제품가에 전가하기 시작했다. 현대제철 등 동종업계도 이에 동참하며 가격 정상화 신호가 명확해졌다.

리튬 사업 실체화…‘이차전지 소재’로 기업 가치 재편

포스코홀딩스 주가를 단순한 철강주 틀에 가둘 수 없게 만드는 또 다른 핵심 변수는 리튬이다.

올해 포스코홀딩스는 아르헨티나 옴브레무에르토 염호 1단계 공장이 올해 상반기 상업 가동에 돌입하면서 연간 2만 5000톤 규모의 수산화리튬 생산 체제가 갖추게 됐다. 이는 전기차 약 60만 대 분량의 배터리를 생산할 수 있는 규모다.

이미지 확대보기

이미지 확대보기현재 메리츠증권 등 주요 투자기관들은 포스코홀딩스의 리튬 사업 가치를 약 8조2000억 원으로 산정하며 밸류에이션 재평가를 주도하고 있다.

결국 포스코홀딩스의 주가 급등은 철강 회복이라는 단기 호재와 리튬 실체화라는 중장기 모멘텀이 맞물린 결과로 풀이된다. 과거 주가순자산비율(PBR) 0.5배 내외의 저평가 영역에 머물던 포스코홀딩스는 이제 소재 기업으로서의 프리미엄을 부여받을 전망이다.

업계 관계자는 “1분기 실적은 기초 체력을 확인시켜준 버티기였다면, 주가는 미래를 향해 질주하고 있다”며 “리튬 밸류체인이 실제 현금흐름으로 연결되는 시점이 다가올수록 포스코홀딩스의 기업 가치 재평가는 더욱 가속화될 것”이라고 내다봤다.

정채윤 한국금융신문 기자 chaeyun@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![업스테이지 투자심사하다 사랑에 빠진 그녀 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619221342065820dd55077bc212411124362.jpg&nmt=18)

![[DQN] 주성엔지니어링, 수주 75% 줄었는데 PBR은 14배](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624170208083900141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}