이미지 확대보기

이미지 확대보기 황병우기사 모아보기 회장이 이끄는 iM금융지주가 시중은행 전환 이후 자산 확대 국면에서도 위험가중자산(RWA)을 안정적으로 통제하며 자본효율성 측면에서 두각을 나타내고 있다.

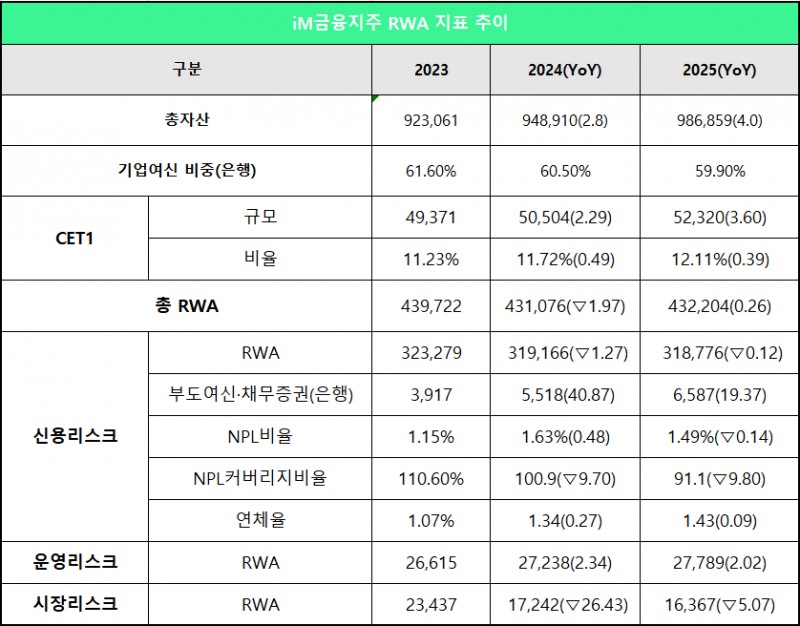

황병우기사 모아보기 회장이 이끄는 iM금융지주가 시중은행 전환 이후 자산 확대 국면에서도 위험가중자산(RWA)을 안정적으로 통제하며 자본효율성 측면에서 두각을 나타내고 있다.특히 신용리스크와 시장리스크 RWA를 동시에 줄이는 보수적 전략을 통해 CET1(보통주자본) 비율을 끌어올리며 내실 강화에 성공했다.

다만 부도여신 증가와 NPL커버리지비율 하락 등 건전성 지표는 악화되는 흐름을 보이고 있어, 향후 리스크의 ‘질적 관리’가 핵심 과제로 떠오르고 있다.

시중은행 전환 이후 전략 변화…‘내실 관리' 초점

이미지 확대보기

이미지 확대보기우선 지난 2024년 RWA는 전년도보다 1.97% 역성장했다. 당해 5월 시중은행 전환에 대비해 기업 여신 비중을 줄이며 자본적정성 관리에 나섰던 것으로 분석된다.

이를 통해 2023년 말 기준 11% 초반이던 CET1비율은 2024년 말 0.49%p 상승한 11.72%를 기록했다.

이 같은 기조는 시중은행 전환 후에도 이어졌다. 금융지주를 중심으로 밸류업 강화 기조가 확산되면서, 대표 지표인 CET1비율의 중요성이 커졌기 때문이다.

2026년 생산적 금융 이행 본격화에 대비해 자본 여력 확보가 필요했다는 점도 RWA 통제의 중요한 동기가 됐다.

iM금융은 ‘자본 효율성 극대화’와 ‘포트폴리오 재배치’를 핵심 경영 전략으로 삼고, 기업여신 비중 축소를 이어가며 관리에 나섰다.

그 결과 지난해 총자산이 전년도보다 4% 가까이 증가했음에도 RWA 성장률은 0.26%에 그쳤고, CET1비율은 12%를 돌파했다.

RWA 성장 억제와 동시에 자본효율성을 높여 CET1 규모 성장률 역시 전년도를 뛰어넘는 3.6%를 기록했다.

생산적 금융 흐름을 타고 시중 금융지주와 경쟁하기 위한 내실 기반 다지기에 성공한 것이다.

신용리스크, 불리한 여건 속 ‘정밀 통제’

iM금융의 RWA 관리에서 가장 주목할 부분은 신용리스크다.전체 RWA의 약 74%를 차지하는 신용리스크 RWA는 2023년 32조 3279억원에서 2025년 31조 8776억원으로 2년 연속 감소했다.

증가율 기준으로는 2024년 -1.27%, 2025년 -0.12%로 사실상 역성장이다.

대외 불확실성 확대와 기업고객 유치 경쟁 심화 등 어려운 경영환경 속에서도 이 같은 성과를 낸 것은 iM금융의 리스크 관리 역량이 우수하다는 근거가 된다.

실제로 iM뱅크의 경우 2025년 대기업 여신이 6.4% 감소한 반면, 중소기업 여신은 0.8% 증가했다.

일반적으로 RWA 관리에 유리한 대기업 여신이 줄고, 위험가중치가 높은 중소기업 여신이 늘어나는 구조는 RWA 상승 압력으로 작용한다.

금융업계 관계자는 "우량 여신이 감소한 상황에서 신용RWA를 통제하기 위해서는 고위험 익스포저 축소, 포트폴리오 재배치, 위험가중치 관리 등 다각적 노력이 필요했을 것"이라고 설명했다.

운영리스크, ‘손실 기반 관리’ 체계 정착

운영리스크 RWA는 2023년 2조 6615억원에서 2025년 2조 7789억원으로 완만한 증가세를 보였다.증가율도 2024년 2.34%, 2025년 2.02%로 안정적인데, 이는 손실 데이터 기반 관리 체계가 작동하고 있음을 의미한다.

iM금융은 RCSA(리스크통제자가진단), KRI(핵심리스크지표), 손실사건 모니터링 등을 통해 내부통제 취약 영역을 지속적으로 개선하고 있다.

즉 운영리스크를 단순 비용이 아니라 ‘관리 가능한 자본 변수’로 통제하고 있는 구조다.

포지션 확대에도 질적 변화로 시장 RWA '통제'

시장리스크 역시 눈여겨 볼 필요가 있다. 트레이딩포지션 규모가 크게 늘었음에도 시장 RWA 통제에는 성공했기 때문이다.실제로 iM금융의 트레이딩 포지션은 2024년 4조 7828억원에서 2025년 7조 9315억원으로 65.8% 이상 확대됐고, 총자산 대비 트레이딩 비율도 4.75%에서 6.53%로 늘었다. 채권·주식·파생상품·환포지션 등이 고루 증가한 결과다.

반면 시장리스크 RWA는 같은 기간 5% 이상 감소한 1조 6367억원을 기록했다.

이 같은 관리가 가능했던 것은 자산 구성 변화와 헤지 전략 등을 통해 위험 민감도를 낮춘 덕분인 것으로 분석된다.

예를 들어 동일 채권이어도 듀레이션이 짧으면 RWA가 줄고, 동일 외환이라도 상쇄 구조일 경우 RWA가 감소한다.

자본소모가 큰 고위험 익스포저를 줄이고 저위험 구조로 재편하는 ‘리스크 밀도 관리’ 전략을 펼친 것이다.

이에 더해 VaR, 스트레스 테스트, 민감도 분석 등을 통한 철저한 관리가 시장리스크를 ‘외부 불확실성’가 아닌 ‘통제 가능한 변수’로 만들었다.

건전성 지표 악화 여전···‘양적 통제’와 ‘질적 리스크’의 괴리

남은 과제는 '건전성 지표 개선'이다.부도여신 및 채무증권 규모는 2024년 5518억원에서 2025년 6587억원으로 19.37% 증가했다.

연체율 역시 1.34%에서 1.43%로 상승했고, NPL커버리지비율은 100.9%에서 91.1%로 9.8%p 하락했다.

NPL비율은 1.63%에서 1.49%로 소폭 개선됐지만, 이는 신규 부실 증가 속도가 둔화된 영향으로 해석되며 근본적인 리스크 완화로 보기는 어렵다.

결국 iM금융은 RWA라는 ‘양적 지표’는 안정적으로 관리했지만, 실제 부실과 손실 흡수력 측면에서는 부담이 확대된 것이다.

생산적 금융 강화 기조에 따라 기업 투융자가 점차 늘어날 가능성이 큰 점을 고려하면 건전성 관리에 속도를 낼 필요가 있다는 지적이다.

김성훈 한국금융신문 기자 voicer@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![함영주號 하나금융, '하나더넥스트‘ 연계 확대…신탁수수료 2배 증가 효과 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260713215904006980b4a7c6999c121131189150.jpg&nmt=18)

![공적자금 상환에서 증권사 인수까지…수협은행 '금융그룹화' 25년 여정 [수협은행 금융그룹의 꿈①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513082321059710b4a7c6999c121131189150.jpg&nmt=18)

![토스, 토스페이먼츠 흡수해 페이·PG 일원화…결제사업 속도 [토스 결제사업 재편]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260803152815033910ed56b8e1f81171115195.jpg&nmt=18)

![[DQN] 진옥동號 신한금융, CET1 ‘활용’ 본격화···AT1 늘린 이유는 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260806194255003000b4a7c6999c121131189150.jpg&nmt=18)

![임종룡號 우리금융, ‘원더라이프’ 중심 시니어 솔루션 확대…계열사 시너지 '관건' [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260427050148017490b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![[DQN] 진옥동號 신한금융, CET1 ‘활용’ 본격화···AT1 늘린 이유는 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260806194255003000b4a7c6999c121131189150.jpg&nmt=18)

![함영주號 하나금융, '하나더넥스트‘ 연계 확대…신탁수수료 2배 증가 효과 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260713215904006980b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 양종희號 KB금융, '자본최적화' 성과···AT1 재등판 이유는 [Capital Quality Review]]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260804175123065420b4a7c6999c121131189150.jpg&nmt=18)

![양종희號 KB금융, WM·요양 연결로 신탁수수료 3배↑…‘골든라이프’ 시너지 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202607131357210781305e6e69892f222110224119.jpg&nmt=18)

{kind=link}

{kind=link}