이미지 확대보기

이미지 확대보기BNK금융만이 아니다. JB금융그룹과 iM금융그룹 역시 증시호황에 힘입은 매매평가이익의 신장으로 사상 최대 수준의 비이자이익을 달성하는 동시에, 증권 계열사를 중심으로 한 비은행부문 순익기여도 역시 일제히 우상향했다.

그간 플랫폼의 한계로 영업이익의 대부분이 이자이익에 해당하던 지방금융지주들은 지역경기 침체 장기화를 극복하기 위한 수익구조 다변화에 사활을 걸고 있다.

3社 비이자익 1조 돌파했지만…수수료이익 개선 숙제

이미지 확대보기

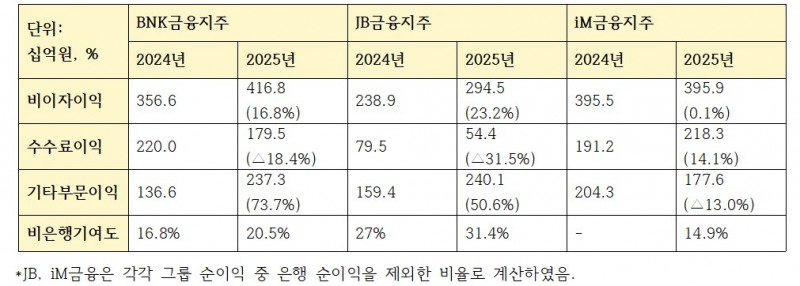

이미지 확대보기지난해 지역기반 금융지주 3사의 비이자이익은 총 1조1072억원을 기록, 전년대비 11%가량 늘어나며 1조원 벽을 넘겼다.

지난해 BNK금융그룹은 전년대비 16.8% 늘어난 4168억원의 비이자이익을 기록했다. 당기순이익 기준으로 절반에 약간 못 미치는 수준으로, BNK금융이 그간 추진해온 수익구조 다변화가 결실을 맺은 모습이다.

관련기사

수수료이익이 전년대비 18.4% 감소한 1795억원에 그친 점은 아쉬움을 남겼지만, 매매평가이익 등 기타부문 이익이 73.7%나 급증한 2373억원을 기록했다. 자본시장 활황 속에서 핵심 비은행 계열사인 BNK투자증권·BNK자산운용의 실적이 크게 개선됐고, BNK캐피탈과 BNK저축은행, BNK벤처투자도 모두 순이익 개선을 이뤄냈다. 그 결과 BNK금융의 비은행 순익 기여도 역시 16.8%에서 20.5%까지 늘어났다.

JB금융그룹은 전년대비 23.2% 늘어난 2945억원의 비이자이익을 올렸다. 수수료이익은 전년대비 31.5% 줄어든 544억원에 그쳤지만, 매매평가이익을 비롯한 기타부문 이익이 50.6% 늘어나며 50.6%를 기록했다.

특히 유가증권이익이 2024년 1804억원에서 지난해 3154억원으로 무려 74.8%나 늘었다. 여기에는 비은행 핵심 계열사로 분류되는 JB우리캐피탈의 역할이 결정적이었다. 연간 순이익 2815억원으로 역대 최대 순익을 낸 JB우리캐피탈은 광주은행(2726억원)과 전북은행(2287억원)을 제치고 계열사 순이익 중 가장 높은 수준을 나타냈다. 두 은행을 제외한 JB금융그룹의 비은행 기여도는 약 31.4% 수준으로 추산됐다.

iM금융그룹은 두 금융지주와는 다소 이질적인 모습을 보였다. 비이자이익이 직전해 3955억원에서 약 4억원만이 오른 3959억원을 기록하는 동안, 기타부문 이익이 2043억원에서 1776억원으로 줄었다. 연간 파생상품자산이 전년대비 49%가량 감소했는데, 그 결과 외환 파생이익이 2024년 2328억원 흑자에서 2025년 1319억원의 적자로 전환했다.

다행히 유가증권이익은 증시호황 영향으로 같은 기간 2268억원에서 5400억원으로 크게 늘어나며 파생상품의 적자를 상쇄했다. 특히 iM증권이 2024년 1632억원의 적자에서 크게 반등하며 730억원의 흑자를 내 비은행 기여도 상승에 힘을 보탰다.

다른 지방금융 지주들이 수수료이익 감소를 경험한 것과는 달리, iM금융은 2024년 1912억원에서 지난해 2183억원으로 이 부문의 이익이 증가했다. 핵심 계열사인 iM뱅크의 개인형(IRP) 퇴직연금을 비롯한 WM부문 수수료가 안정적인 흐름을 보이며 실적을 방어한 것으로 해석됐다.

지방 금융지주 공통적으로 비이자수익이 가시적으로 늘어나긴 했으나, 대부분의 실적 개선이 증시호황으로 인한 매매평가이익의 증가라는 점은 우려 요소다. 핵심 수수료 기반의 반복 수익이 아닌 자본시장 의존도가 높아졌다는 의미로, 시장 환경이 반전될 경우 비이자이익의 지속가능성이 약화될 수 있다는 지적이 나온다.

이에 따라 향후 지방금융지주들은 퇴직연금·WM·기업금융 수수료 등 안정적인 반복 수익 기반을 확대해 비이자이익의 질을 끌어올리는 과제를 안게 됐다.

BNK·iM 이자이익 감소, 금리환경 부담 현실화

이미지 확대보기

이미지 확대보기비이자이익이 전반적인 호조를 나타낸 것과 대조적으로, 3대 지역금융지주의 이자이익은 지난해 힘을 쓰지 못했다. 2024년 6조6393억원 규모에서 지난해 6조6539억원으로 약 200억원가량 늘어나는 데 그친 것이다.

JB금융은 3사 중 유일하게 이자이익이 전년대비 3.4% 늘어난 2조449억원을 기록했다. 이자수익은 지난해 말 3조6358억원에서 올해 3조5719억원으로 소폭 줄었지만, 이자비용이 1조6598억원에서 1조5269억원으로 더 크게 줄어들며 이자이익을 방어했다.

4분기에 3.11%로 순이자마진(NIM)이 반등했는데, 하반기로 가면서 기존에 유치됐던 고금리 예적금의 만기가 돌아오며 저축성예금의 리프라이싱이 이뤄진 것으로 풀이된다.

지난해 JB금융의 대출 포트폴리오를 살펴보면 대기업대출이 전년동기 3조4576억원에서 3조7301억원으로, 중소기업대출이 23조642억원에서 23조9196억원으로 각각 7.9%, 3.7% 늘어난 가운데, 주택담보대출은 7조522억원에서 7조8564억원으로 11.4% 증가하며 그 폭이 더 크게 나타났다.

같은 기간 BNK금융은 2조9773억원에서 2조9531억원으로 이자이익이 0.8%가량 줄었다. NIM이 1.88%에서 1.83%로 0.05%p 감소한 것에서 기인한 것으로 풀이된다.

이자이익의 핵심이라고 할 수 있는 부산은행과 경남은행의 희비가 엇갈렸다. 부산은행의 2025년 순이자이익은 전년도보다 1.8% 상승한 1조 5553억원을 기록했다. 우량 기업대출을 늘리는 동시에 저원가성 예금을 6.7%가량 늘리며 조달비용을 방어한 결과였다.

반대로 경남은행은 기업대출이 5.3% 늘어나며 양호한 성장세를 나타낸 것과는 대조적으로, 이자비용을 결정하는 주요 요인인 핵심예금 증가율은 1.2%에 그치며 조달비용 부담이 커졌다. 경남은행의 이자이익은 전년대비 0.5% 늘어나는데 그친 1조297억원이었다.

iM금융그룹 역시 전년대비 1.7% 줄어든 1조6559억원의 이자이익을 올렸다. 핵심계열사인 iM뱅크의 이자수익이 3조8044억원으로 전년대비 8.8% 줄어드는 동안, 이자비용이 2조4889억원에서 2조1485억원으로 13.6% 줄어들며 이자이익 하락폭을 상쇄했다. 그럼에도 같은 기간 순이자마진(NIM)은 2.02%에서 1.92%로 낮아졌다.

이와 관련해 신수환 iM뱅크 CFO는 "은행권 전반적으로 금리 하락은 마무리 단계가 아닌가 하는 컨센서스가 있다"며 "현 수준의 금리가 유지된다면 포트폴리오 조정을 통해 전년 대비 최소 2bp에서 최대 5bp 수준의 NIM 상승효과를 기대하고 있다"고 말했다.

반등에 성공한 iM금융의 실적이 본격적인 회복 국면에 들어서기 위해서는 지난해 이룩한 RoRWA 개선이 실제 이익 성장으로 연결될 수 있는 추가적인 성장 동력이 필요할 것으로 보인다. iM금융은 올해 지역별·업종별 타겟 관리를 통해 수도권 및 전국구 여신 비중을 확대하는 방향의 여신전략을 세운 상태다. 기업대출은 PRM, 소매금융은 모바일 중심 성장을 지향하겠다는 청사진도 밝혔다.

iM금융, 기저효과에 성장폭 최고…JB, 충당금에 순익 발목

이미지 확대보기

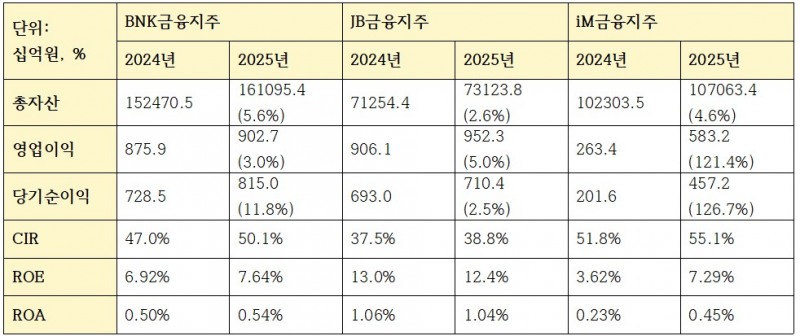

이미지 확대보기이 같은 실적을 바탕으로 한 지역금융 3사의 당기순이익 총합은 전년대비 50.2%나 증가한 2조4382억원으로 나타났다.

총자산의 경우 BNK금융그룹이 전년대비 5.6% 늘어난 161조954억원으로 다른 지주들과의 격차를 벌렸다. 같은 기간 iM금융그룹은 4.6% 늘어난 107조634억원, JB금융그룹은 2.6% 늘어난 73조1238억원을 기록했다.

iM금융그룹의 경우 지난해 질적 성장을 바탕으로 핵심사업 비중 확대 및 기반 사업 내 리밸런싱 전략을 이행했다. 김기홍닫기

김기홍기사 모아보기 회장은 실적발표 후 컨퍼런스 콜을 통해 "자본 효율성이 낮은 사업에 대해서는 과감하게 조정과 축소를 해 나가고 있는 중"이라고 설명했다. 이 과정에서 자산의 양적 성장은 다소 억제된 것으로 풀이된다.

김기홍기사 모아보기 회장은 실적발표 후 컨퍼런스 콜을 통해 "자본 효율성이 낮은 사업에 대해서는 과감하게 조정과 축소를 해 나가고 있는 중"이라고 설명했다. 이 과정에서 자산의 양적 성장은 다소 억제된 것으로 풀이된다.iM금융그룹 역시 총자산 성장률이 다소 정체된 모습을 나타냈다. 특히 위험가중자산(RWA)이 전년대비 0.2% 늘어난 43조2204억원에 그치며 미미한 수준을 보였다. 천병규 iM금융 CFO 부사장은 “2025년을 숫자만 놓고 보면 전반적으로 성장 흐름이 정체된 모습으로 보일 수 있다”면서도, “다만 내부적으로는 포트폴리오 변화가 상당히 있었다. 지역 부문에서는 다소 감소가 있었던 반면 수도권 부문에서는 의미 있는 수준의 증가가 나타났다”고 말했다.

영업이익과 당기순이익은 3사 모두 증가했지만, 그 중에서도 iM금융의 성장폭이 가장 두드러지게 나타났다. 이는 2024년까지 선제적으로 적립돼 실적을 끌어내렸던 PF관련 대손충당금이 사라진 기저효과로 풀이된다. 2024년 iM금융그룹의 대손충당금 전입액은 7401억원 규모였지만, 지난해에는 3381억원 규모로 크게 감소했다.

지난해 iM금융그룹의 영업이익은 전년대비 121.4%나 증가한 5832억원, 당기순이익도 126.9% 개선된 4575억원으로 각각 나타났다. 영업이익과 당기순이익이 정상화되면서 ROE는 3.62%에서 7.29%로, ROA는 0.23%에서 0.45%로 모두 정상궤도로 돌아왔다.

다만 영업이익경비율(CIR)은 여전히 금융지주들 중 가장 높은 수준인 55.10%를 나타내며 비용관리 필요성은 숙제로 남았다. 복리후생·4대보험 등이 포함된 인건성경비가 2024년 5408억원에서 2025년 6628억원까지 늘어나 가장 큰 비중을 차지했다.

BNK금융지주 역시 두 자릿수의 당기순이익 성장을 기록하며 순항했다. 출범 이후 사상 최대 수준인 8150억원의 연결 당기순이익을 기록하는 한편, ROE와 ROA 모두 전년대비 개선된 .64%, 0.54%를 나타내며 수익의 질 역시 개선했다.

JB금융은 상대적으로 순이익 증가폭이 낮았지만, 그럼에도 지방금융 3사 중 영업이익은 가장 높은 9523억원으로 나타났다. 반면 당기순이익은 BNK금융보다 낮은 7104억원 규모로 나타났다.

JB금융지주는 BNK금융과 iM금융이 직전해 대비 대손충당금이 크게 줄어든 것과는 반대로 전년과 유사한 수준인 4790억원대 충당금을 유지했다. CCR 역시 BNK금융과 JB금융이 모두 0.6%선으로 줄어든 반면, 여전히 0.87%로 높은 수준을 유지하면서 실적 발목을 잡은 것으로 풀이된다.

NPL 1%대 진입한 지방금융, 보수적 여신 운용 예고

이미지 확대보기

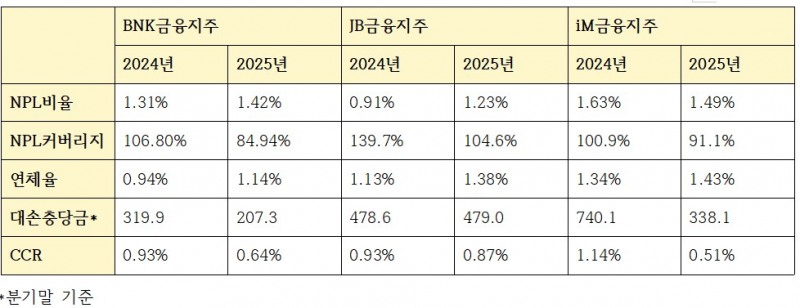

이미지 확대보기지방금융지주들이 처한 진짜 위기는 수익성보다는 건전성 부문에 쏠려있다. 지방경기 침체가 길어지며 3사 모두 고정이하여신(NPL) 비율과 연체율이 일제히 악화된 것이다.

iM금융그룹의 지난해 고정이하여신(NPL) 비율은 직전해 1.63%보다는 개선된 1.49%였지만 여전히 3사 가운데 가장 높은 수준을 유지했다. NPL커버리지비율 역시 136.5%로 나타났는데, 준비금 미포함시 비율은 91.1%까지 낮아졌다.

박병수 iM금융 CRO는 실적발표 후 컨퍼런스 콜에서 “(여신취급과 관련해) 개별 여신 차원의 관리뿐 아니라 포트폴리오 측면에서도 올해는 매우 보수적으로 운용할 계획”이라며, “위험업종이나 고위험 업종에 대해서는 소진율을 엄격하게 관리해 전체 포트폴리오의 방향 자체가 점진적으로 변화하도록 유도할 방침”이라고 덧붙였다.

BNK금융그룹의 경우 전년도에 비해 NPL비율은 0.11%p 높아져 1.42%까지 상승했고, NPL커버리지비율은 21.9%p 떨어지며 90%선도 붕괴됐다. NPL비율 상승률이 0.53%p, NPL커버리지비율 하락률이 71.2%에 달했던 2024년보다는 안정을 찾은 모습이지만, 꾸준한 개선이 필요하다는 것이 전문가들의 분석이다.

JB금융그룹은 NPL 비율이 2024년 0.91%에서 지난해 1.23%로 오르며 1% 벽을 넘겼다. NPL커버리지 비율도 139.7%에서 104.6%까지 낮아지며 당국 권고기준인 100%선에 근접했다.

이 같은 리스크에 대비해 JB금융은 지난해 4790억원의 충당금전입액을 쌓았다. 이 기간 대손비용률은 0.93%에서 0.87%로 소폭 낮아졌다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![24개월 최고 연 7.00%…케이뱅크 '마이키즈 적금' [이주의 은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071136420659701b5a2213792211381469.jpg&nmt=18)

![24개월 최고 연 3.55%…부산은행 '더(The) 특판 정기예금' [이주의 은행 예금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071133340713901b5a2213792211381469.jpg&nmt=18)

![공적자금 상환에서 증권사 인수까지…수협은행 '금융그룹화' 25년 여정 [수협은행 금융그룹의 꿈①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260513082321059710b4a7c6999c121131189150.jpg&nmt=18)

![12개월 최고 연 3.85%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071131090576401b5a2213792211381469.jpg&nmt=18)

![12개월 최고 연 7.00%…경남은행 '오면우대! 하면우대! 정기적금' [이주의 은행 적금금리-8월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608071135140427601b5a2213792211381469.jpg&nmt=18)

![[DQN] 산은 6.55조·기은 5.56조…‘생산적 금융ʼ 공급 박차 [은행권 자금조달 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807232325066800dd55077bc212411124362.jpg&nmt=18)

![[DQN] 리딩금융 지킨 KB, 순익 3.9조…ROE·비용효율성까지 선두 [2026 상반기 금융 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731215304016770dd55077bc212411124362.jpg&nmt=18)

![이호성號 하나은행, 맞춤 포트폴리오로 IRP 1위 정조준 [은행권 연금 방어전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724220405031400dd55077bc212411124362.jpg&nmt=18)

![이환주 KB국민은행장, ‘생산적’ 체질 전환 ‘성과’…자본효율 ‘과제’ [2027 은행장 레이스 개막]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807231031001290dd55077bc212411124362.jpg&nmt=18)

![[DQN] 진옥동號 신한금융, CET1 ‘활용’ 본격화···AT1 늘린 이유는 [Capital Quality Review]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260806194255003000b4a7c6999c121131189150.jpg&nmt=18)

![함영주號 하나금융, '하나더넥스트‘ 연계 확대…신탁수수료 2배 증가 효과 [금융 시니어 비즈니스 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260713215904006980b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 양종희號 KB금융, '자본최적화' 성과···AT1 재등판 이유는 [Capital Quality Review]]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260804175123065420b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}