정상혁기사 모아보기 행장이 이끄는 신한은행이 전년대비 2.1% 늘어난 당기순이익을 거뒀다.

정상혁기사 모아보기 행장이 이끄는 신한은행이 전년대비 2.1% 늘어난 당기순이익을 거뒀다.조달비용을 줄여 이자이익 성장세를 유지하고, 비이자이익 부문에서 우수한 성과를 낸 덕분이다.

지난해 7월 시행된 3단계 스트레스DSR 시행 전 주택담보대출 수요가 몰린 결과 가계대출과 주택담보대출 증가폭이 다소 크게 나타났지만, 하반기에는 생산적금융으로의 대전환 정책에 발맞춰 대기업과 중소기업, 개인사업자(SOHO) 등 전 부문의 기업대출도 고르게 늘었다.

RWA 3.8%, 총여신 4.1% 성장…기업·가계 대출 동반 확대

이미지 확대보기

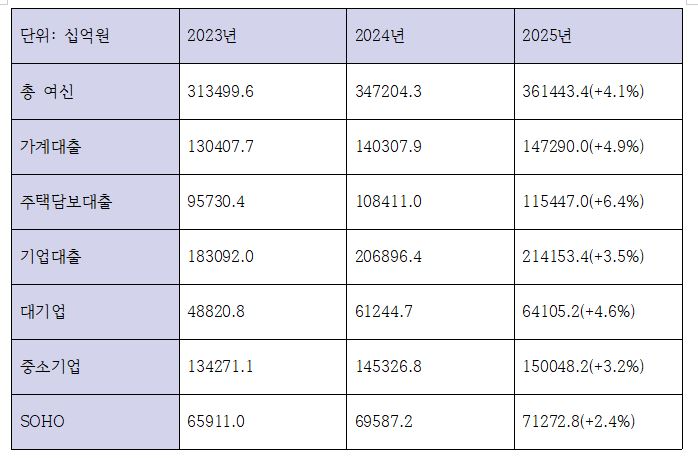

이미지 확대보기신한금융지주 팩트북 기반 2025년 신한은행의 총 여신은 전년대비 4.1% 늘어난 361조4434억원으로 나타났다. 기업대출이 3.5%, 가계대출이 4.9%씩 각각 늘었다.

기업대출 중에서는 대기업대출 증가폭이 가장 컸다. 2024년 61조2447억원에서 2025년 64조1052억원 규모로 4.6% 늘었다. 같은 기간 중소기업 대출은 145조3268억원에서 150조482억원으로 3.2% 늘었고, 개인사업자(SOHO) 대출은 69조5872억원에서 71조2728억원으로 2.4% 늘었다. 상대적으로 중소기업·SOHO 대출에 비해 대기업 대출의 증가폭이 컸다.

관련기사

문제는 성장률 둔화다. 2024년 기업대출 성장률은 13%에 달했던 것에 비해 지난해에는 3.5%에 그친 것이다.

정부의 생산적 금융 기조에 따라 은행들의 기업대출 경쟁이 치열해지면서 증가율이 떨어진 것으로 분석된다.

금융업계 관계자는 "조달비용 감소를 통한 이자마진 방어에는 한계가 있다"며 "기업여신 강화 방안을 모색해야 할 것"이라고 지적했다.

이미지 확대보기

이미지 확대보기지난해 상반기까지 집중적으로 공급된 정책대출 여파로 가계대출 중 주택담보대출의 증가폭이 컸다. 108조4110억원에서 115조4470억원으로 6.4% 늘었다. 신한은행은 이를 올해 생산적금융 전환 본격화에 맞춰 우량자산 확보 및 수익기반 강화 기회로 활용한다는 방침이다

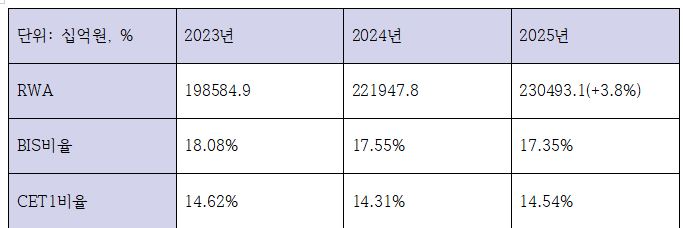

위험가중자산(RWA)의 경우 221조9478억원에서 230조4931억원으로 전년대비 3.8% 늘어나며 대출 성장률과 부합하는 모습을 보였다. 이 기간 CET1 비율도 14.31%에서 14.54%로 개선되며 수익의 양과 질이 모두 개선됐다.

연간 순익 3조7748억원…대출자산 성장 효과 톡톡

이미지 확대보기

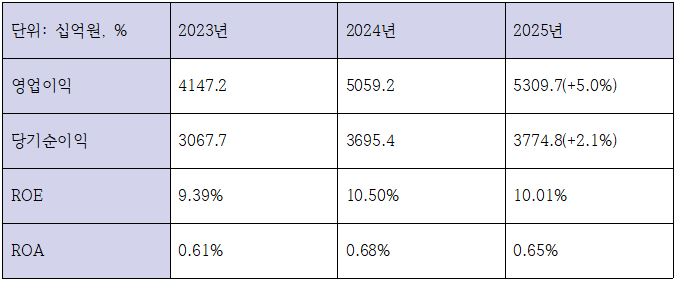

이미지 확대보기대출자산 성장에 힘입어, 신한은행은 2025년 4분기 4187억원을 포함한 2025년 연간 연결당기순이익 3조 7748억원을 시현했다. 이는 전년 대비 2.1% 증가한 수치다. 같은 기간 영업이익은 5조592억원에서 5조3097억원으로 전년대비 5.0% 늘었다.

다만 4분기 실적이 다소 주춤하는 모습이 나타났다. 이자이익이 전분기 수준을 유지했으나 수수료 및 유가증권 관련 이익 등 비이자이익이 감소함에 따라 전분기 대비 영업이익이 감소했다. 신한은행은 “4분기 중 희망퇴직 비용 인식 등으로 판관비가 증가하며 4분기 당기순이익은 전분기 대비 61.6% 감소했다”고 설명했다.

또 금리 인하 국면이 지속되며 ROE는 10.50%에서 10.01%로, ROA는 0.68%에서 0.65%로 소폭 낮아졌다.

신한은행의 총자산은 2024년 556조6912억원 규모에서 지난해 596조9673억원으로 1년 사이 7.2% 늘었는데, 대출자산 확대에 따른 자산·자본 증가 속도가 순이익 증가 속도를 상회한 것으로 해석된다.

이미지 확대보기

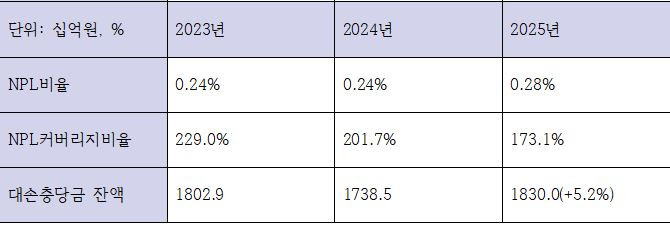

이미지 확대보기건전성의 경우 타행대비 안정적인 수준을 유지했다. 고정이하여신(NPL) 비율은 0.24%에서 0.28%로 소폭 오르는데 그쳤고, NPL커버리지 비율 역시 201.7%에서 173.1%로 낮아지긴 했으나 경쟁 은행들에 비하면 여전히 높은 수준을 나타냈다.

대손충당금의 경우 지난해 말 1조7385억원에서 올해 1조8300억원으로 5.2% 더 적립했는데, 이는 최근 금융당국으로부터 불거진 LTV 담합 관련 과징금에 대비한 선제적 적립으로 풀이됐다.

이자이익 증가에도 NIM·NIS 하락, RWA 구조적 문제 직면…비이자는 순항

이미지 확대보기

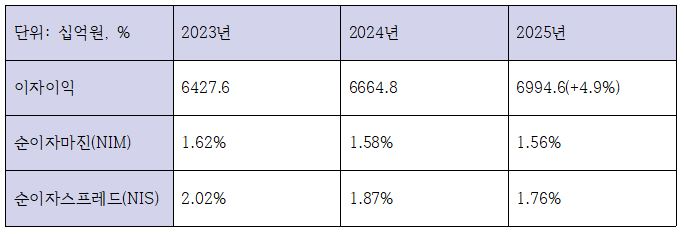

이미지 확대보기부문별로 살펴보면 먼저 이자이익이 6조6648억원에서 6조9946억원으로 4.9% 증가했다. 순이자마진(NIM)은 1.58%에서 1.56%로, 순이자스프레드(NIS)도 1.87%에서 1.76%로 줄었다.

정부가 생산적금융 대전환을 요구하면서 기업대출 비중을 늘리는 과정에서, 자산·조달 양측의 마진 압박으로 동반 하락한 것으로 해석된다.

현행 규제체계에서 우리나라는 국제결제은행(BIS) 기준 자본규제에 따라 모든 대출에 위험가중치를 부여해 위험가중자산을 산출한다. 그런데 담보가 있는 주택담보대출의 위험가중치는 평균 15%인데 비해, 기업대출은 75%(해외 신용평가사 BBB+~BBB- 기준)에 이른다.

특히 벤처투자에 대한 은행권 위험가중치는 400%에 달해 기업금융을 할수록 재무적 부담이 커져 결국 안전성 위주로 자금을 운용할 수밖에 없는 구조다.

이미지 확대보기

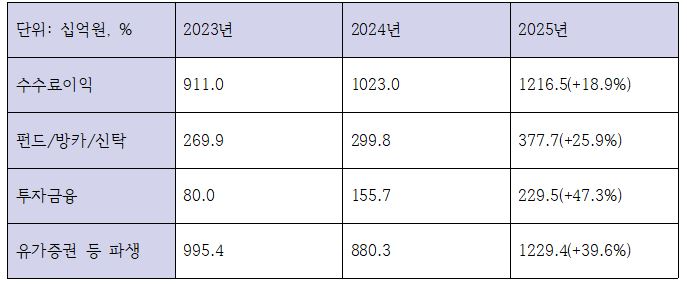

이미지 확대보기성장이 다소 정체된 이자이익에 비해 비이자이익은 눈에 띄게 늘었다. 증시 호황을 타고 유가증권 등 파생이익이 크게 늘었고, 퇴직연금을 비롯한 WM·IB부문의 호조로 수수료이익 전반이 큰 폭으로 개선됐다.

신한은행의 지난해 수수료이익은 1조2165억원으로, 전년동기 대비 18.9% 증가했다. 특히 펀드·방카슈랑스·신탁 수수료가 2998억원에서 3777억원으로 25.9%, 투자금융부문이 1557억원에서 2295억원으로 47.3%, 유가증권 등 파생상품 이익이 8803억원에서 1조2294억원으로 39.6% 늘어나며 일제히 두 자릿수의 상승을 보였다.

저원가성예금 10조 넘게 확대…조달구조 개선

이미지 확대보기

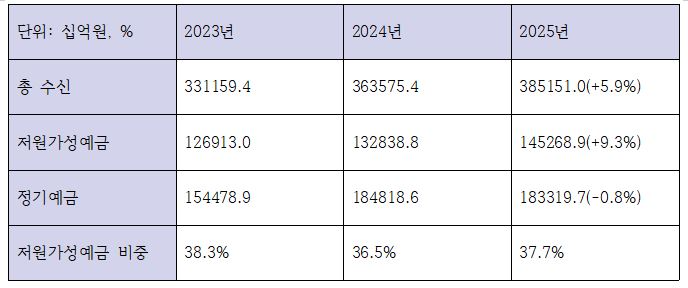

이미지 확대보기지난해 신한은행의 총 수신잔액은 385조1510억원으로 전년동기 대비 5.9% 늘어난 것으로 나타났다.

특히 저원가성예금이 132조8388억원에서 145조2689억원으로 10조원 넘게 늘어나며 조달 부담을 줄였다. 지난해 36.5%로 주춤했던 저원가성예금 비중도 37.7%까지 개선됐다.

다반대로 정기예금은 2024년 184조8186억원에서 지난해 183조3197억원 규모로 0.8%가량 줄었다. 소폭이지만 정기예금 규모가 줄어든 이유는 증시 활성화로 인한 예적금 이탈이 영향을 준 것으로 보인다.

신한은행은 예금 이탈을 방어하는 수단으로 은행채에 주목했다. 지난해 12월 3건, 올해 1월 2건을 더해 총 1조 200억원 규모의 채권을 발행하며 추가 유동성을 확보하고 있다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![이환주號 국민은행, 하반기 수익성과 포용금융 두마리 토끼 잡을까 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607201440530524601b5a2213792211381469.jpg&nmt=18)

![[프로필] 유수영 신용정보원장 내정자, 정책·예산·국제금융 '멀티플레이어'…데이터 혁신 과제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231627510828801b5a22137921123419875.jpg&nmt=18)

![양종희號 KB금융, 비은행 비중 44%·비이자익 33%↑…수익 다변화 가속 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260705235000048600b4a7c6999c121131189150.jpg&nmt=18)

![[인사] 예금보험공사](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202607231532550730801b5a2213792112162112.jpg&nmt=18)

![[DQN] 정상혁號 신한은행, 적립액 58.9조 ‘독주’…우리은행 수익률 '껑충' [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260723102510083900b4a7c6999c118235735.jpg&nmt=18)

![[DQN] 신한 6.9% 상한·하나 5.5% 고정…4대은행 중금리대출 승부수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710233442069970dd55077bc212411124362.jpg&nmt=18)

![함영주號 하나금융, TSR 51% 돌파…역대급 실적 전망 [2026 상반기 실적 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703232532070660dd55077bc212411124362.jpg&nmt=18)

![편향적 규제 완화에 은행 성장성 ‘삐걱’…PF 편중 지적 [금융 잡는 이재명 정부]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626211534038990dd55077bc212411124362.jpg&nmt=18)

![진옥동號 신한금융, 비은행 순익 기여도 35% '달성'···RWA 조절 '과제' [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723171844059580b4a7c6999c121131189150.jpg&nmt=18)

![양종희號 KB금융, 비은행 비중 44%·비이자익 33%↑…수익 다변화 가속 [금융사 2026 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260705235000048600b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정상혁號 신한은행, 적립액 58.9조 ‘독주’…우리은행 수익률 '껑충' [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723102510083900b4a7c6999c118235735.jpg&nmt=18)

![얼라인 ‘기업가치’ vs 노조 ‘지역가치’···BNK-JB금융 합병 제안 ‘대립’ [금융지주는 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260721182620095600b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}