이미지 확대보기

이미지 확대보기이자이익과 비이자이익이 동반 하락한 결과 영업이익 및 순이익이 전년대비 두 자릿수대 하락을 보이며 고전했다. 지방 부동산을 중심으로 한 침체가 길게 이어지고 있는 한편, 부실에 대비한 충당금전입액을 전년동기 대비 200억원가량 늘린 것이 영향을 미친 것으로 풀이된다.

이미지 확대보기

이미지 확대보기기업대출 4.5%대 성장, 지역 중소기업과 꾸준한 동행

올해 3분기 경남은행의 누적 총 원화대출금은 총 42조4702억원 규모로, 전년동기 대비 4.18% 늘어난 수치를 기록했다.

이 기간 기업대출이 27조1840억원에서 28조4317억원으로 약 4.5%가량 늘어나며 꾸준한 성장세를 이어갔다.

관련기사

대기업대출은 같은 기간 2조3703억원에서 2조7612억원으로 16.4% 늘었지만, 절대적인 비중이 유의미하게 높아지지는 않았다. 경남은행의 지역 중소기업 중심 영업이 입증되는 대목이다.

경남은행의 대출 포트폴리오를 살펴보면 1차금속 및 금속제품 제조업과 자동차·기계 및 장비제조업 등에 대부분이 속해있었다. 비제조업 중에서는 부동산업이 5조7245억원으로 대출잔액이 가장 많았는데, 전체 구성비로 봐도 13.5%로 가장 비중이 컸다.

같은 기간 가계대출은 13조6392억원으로 전년대비 3.3% 늘어나는데 그쳤고, 주택담보대출은 9조5687억원에서 9조5189억원으로 오히려 0.5%가량 감소했다.

이미지 확대보기

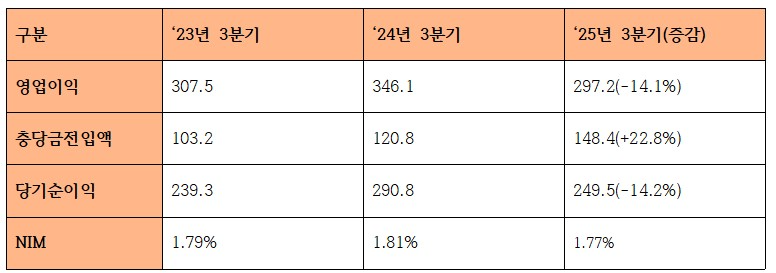

이미지 확대보기이자·비이자이익 모두 감소, 영업이익 전년대비 14.1%↓

3분기 경남은행은 누적 2972억원의 영업이익을 거두며 전년동기 3461억원과 비교해 14.1% 줄어든 성적표를 받아들었다. 이 기간 당기순이익도 2908억원에서 2495억원으로 14.2% 줄었다.

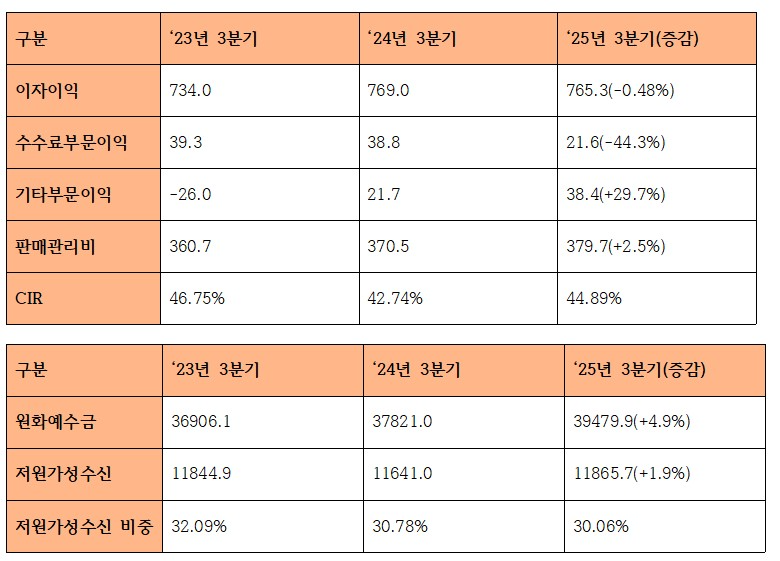

이자부문 이익이 7690억원에서 7653억원으로 0.5% 줄어든 점도 있었지만, 결정적인 것은 수수료부문 이익이 388억원에서 216억원으로 약 44.3% 급감한 부분이었다.

기존에 경남은행은 유가증권 및 투자 실적에서 비이자이익을 확보해왔고, 지난해에는 이러한 노력이 결실을 내기도 했다. 그러나 지방경기 침체 여파로 PF를 비롯한 건설·부동산관련 기업들이 무너지면서, 이 여파가 경남은행에도 영향을 준 것으로 해석된다.

여기에 전년대비 큰 폭으로 오른 NPL비율과 연체율 등에 대비해 충당금 전입액을 지난해 1208억원에서 올해 1484억원까지 22.8% 늘렸다. NIM은 전년동기 1.81%에서 올해 3분기 1.77%까지 낮아졌다.

이미지 확대보기

이미지 확대보기대신 기타부문이익이 지난해 3분기 217억원에서 올해 384억원으로 29.7%가량 늘었다. 이와 관련해 권재중 BNK금융 CFO는 “유가증권과 채권 이익 등으로 크게 늘어난 부분이 있는데, 전체적인 NPL 비율 조정 필요성도 있고 매각률도 떨어지고 있어 지금이라도 팔 수 있는건 판다는 방침을 가져가고 있다”고 설명했다.

이 기간 경남은행의 원화예수금은 37조8210억원 규모에서 39조4799억원으로 약 4.9%가량 늘었지만, 은행의 수익성에 영향을 주는 저원가성수신이 11조6410억원에서 11조8657억원으로 1.9% 늘어나는 데 그쳤다. 그 결과 경남은행의 저원가성 수신 비중은 30.78%에서 30.06%로 더 낮아졌다.

이미지 확대보기

이미지 확대보기여전히 건전성지표 ‘빨간불’…부실자산 상매각 집중하는 경남은행

경남은행은 전년동기 대비 올해 건전성 지표가 눈에 띄게 악화됐다.

먼저 고정이하여신(NPL) 비율이 0.39%에서 0.86%까지 불어나며 2배 이상 나빠졌다. 244.59%로 안정적이었던 NPL커버리지비율 역시 108.69%까지 급전직하했다. NPL커버리지비율은 은행의 손실흡수능력을 나타내는 지표다. 연체율 역시 0.39%에서 0.96%까지 눈에 띄게 악화됐다.

지역 경기침체의 장기화에 따른 지역 기업들의 부진이 원인으로 지목된다. 지난해 전국 종합건설업 폐업 건수는 역대 최고치를 기록했다. 특히 경남지역의 경우 폐업에 나선 건설업체 수가 지난해(13건)보다 2배 이상 늘어난 25건으로 집계됐다. 경남은행의 원화대출금 구성의 약 15%가량이 건설·부동산업에 쏠려있는데, 이 같은 구조가 경남은행의 건전성 악화에 영향을 준 것으로 해석된다.

이미지 확대보기

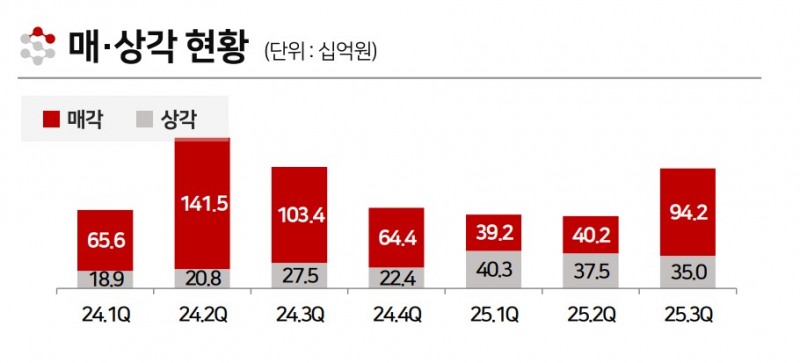

이미지 확대보기3년 사이 최고치를 기록했던 2분기와 비교하면 한풀 꺾인 모습이긴 하지만, BNK금융은 여전히 보수적인 시각으로 NPL 관리에 나서겠다는 의지를 보이고 있다. 권재중 CFO는 3분기 실적발표 후 컨퍼런스 콜을 통해 “그간 선제적 리스크 관리와 상매각 등으로 건전성 지표가 다소 개선되긴 했지만, 10월 들어 기업회생이 증가하는 등 큰 요인은 아니더라도 신용위협 안심할 수 없는 신호들이 나오고 있다”며 “전체적으로 자본 효율성이나 수익성, 미래 예상 손실 등을 감안하면서 운영하고 있다”고 설명했다.

경남은행은 올해 3분기까지 누적 1659억원의 고정이하 자산을 매각했는데, 이는 전체 매각액인 1736억원의 95%에 해당하는 비중이다.

경남은행의 3분기 RWA는 24조6385억원으로 전년동기 대비 1.9% 늘었다. 같은 기간 자기자본은 3조6693억원으로 전년동기 대비 1.3% 늘었는데, 그 결과 BIS비율은 14.99%에서 14.88%로 소폭 낮아졌다. 다만 CET1 비율은 13.69%에서 13.92%까지 올랐다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![토스뱅크가 연 인뱅-지방은행 공동대출…'상생 여신' 모델 부상 [인뱅은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606241239130419501b5a2213792211381469.jpg&nmt=18)

![정상혁號 신한은행, PF 정상화·친환경 인프라펀드 양날개 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606181608200226201b5a2213792211381469.jpg&nmt=18)

![재생에너지ㆍAI데이터센터...이호성號 하나은행, 장기 인프라 집중 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606191412540287201b5a221379211234226160.jpg&nmt=18)

![이동익·정윤호 해빗팩토리 대표, 데이터로 보험·대출 중개 혁신… AI 기술 고도화 [글로벌 핀테크 도약]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251621590176609efc5ce4ae6125520582.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![이환주號 국민은행, 부동산금융 무게 리테일→CIB 선별금융으로 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624120108072940dd55077bc212411124362.jpg&nmt=18)

![[DQN] 정상혁號 신한은행 新중금리대출, 실제 수혜 대상·금리 할인폭은? [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260623191157090300b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정일선號 광주은행 평균신용점수·취약차주금리···가계 포용금융 '우수' [은행권 금리 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260622195051049730b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}