이미지 확대보기

이미지 확대보기 진옥동기사 모아보기 회장이 이끄는 신한금융그룹이 올해 3분기 적절한 RWA 관리로 자본적정성과 수익성을 모두 개선하는 쾌거를 이뤘다.

진옥동기사 모아보기 회장이 이끄는 신한금융그룹이 올해 3분기 적절한 RWA 관리로 자본적정성과 수익성을 모두 개선하는 쾌거를 이뤘다.영업이익과 당기순이익이 모두 증가했고, 밸류업 지표인 CET1비율과 ROE도 개선 됐다.

RWA 상승률 안정화로 자본효율성 관리

이미지 확대보기

이미지 확대보기29일 신한금융지주에 따르면 2025년 3분기 신한금융그룹의 RWA는 348조 644억원으로 전년도보다 3.33% 증가했다

6% 이상 증가했던 지난해 3분기보다 상승률이 둔화, 밸류업 핵심 지표인 CET1비율에도 긍정적인 영향을 미쳤다.

올해 3분기 CET1비율은 작년보다 0.39%p 상승하며 13.56%를 달성했다.

천상영 CFO는 "내년의 변동성을 고려해 작년에 비해 CET1비율을 상승시키기 위해 노력했다"며 "4분기에는 계절적으로 손익 줄어들 수 있어 지금보다는 하락하겠지만 연간 목표인 13.1%보다는 높은 수준에서 관리할 것"이라고 설명했다.

CET1비율의 경우 무조건 높인다고 해서 능사가 아니며, 오히려 자본효율성에 문제가 생길 수 있다. 신한금융 측도 이 같은 관점에서 연 평균 CET1비율을 13% 중반대로 유지할 방침이다.

BIS비율 역시 안정적인 모습을 보였다. 전년도보다 0.2%p 상승하며 16%를 돌파했다.

순이익·ROE 동반 상승···기업여신·수수료 덕분

이미지 확대보기

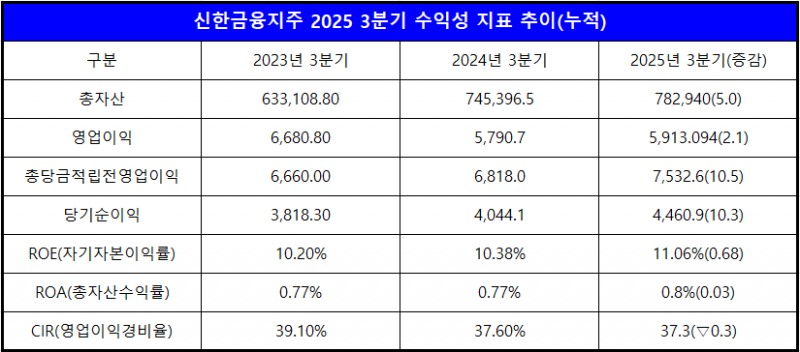

이미지 확대보기RWA를 너무 보수적으로 관리할 경우 수익성에 영향을 미칠 수 있지만, 신한금융은 3%대로 적정선을 맞추며 영업이익과 순이익도 모두 개선했다.

3분기 누적 기준 영업이익은 2.1% 늘어난 5조 9131억원을 기록했는데, 실질적인 영업능력을 보여주는 충당금적립전 영업이익은 무려 10.5% 증가하며 7조 5326억원을 달성했다.

누적 기준 당기순이익도 10.3% 증가한 4조 4609억원으로 우수한 성적을 냈다.

밸류업 수익성 지표인 ROE는 0.68%p 증가하며 11%의 벽을 깼고, ROA도 0.8%로 상승했다.

카드 희망퇴직 비용과 디지털 신사업 관련 비용에도 불구하고 꾸준한 판관비 관리를 통해 CIR 역시 0.3%p 감소한 37.3%를 기록했다.

이미지 확대보기

이미지 확대보기신한금융의 이익 개선에 결정적인 역할을 한 것은 '기업여신'으로, 신한은행의 3분기 총기업대출은 전년도보다 3.24% 증가했다.

대기업대출이 2.5%, 중소기업대출이 3.45% 늘며 고른 증가세를 보였다. 소호대출도 2.5% 확대됐다.

이 덕분에 순이자이익이 2% 증가, 8조 6664억원을 기록하며 전체 순이익을 끌어올린 것이다.

예수금이 8%, 금융채·차입금이 8.8% 감소하며 이자비용이 줄어든 것도 이익 증가에 긍정적으로 작용했다.

다만 순이자마진은 이재명 정부의 대출금리 상승 억제 기조와 가계부채 관리 기조, 경기침체 등에 전년도보다 0.05%p 하락한 1.9%를 보였다.

![진옥동號 신한금융, RWA 증가 3%대 '우수'···비은행 기여 하락 '과제' [금융사 2025 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025102819375808941b4a7c6999c121131189150.jpg&nmt=18)

3분기 실적 향상의 또다른 주역은 '비이자이익'이다.

누적기준 4.9% 증가한 3조 1692억원을 기록하며 이익 개선에 힘을 보탰다.

수수료이익의 경우 신용카드·리스 수수료가 20% 감소했음에도 신탁, 투자금융 수수료가 크게 늘며 4.7% 증가했다.

특히 투자금융 수수료가 증시 활황으로 45.7% 증가했고, 신탁과 기타 수수료는 각각 13%, 12.8% 늘었다.

아쉬운 점은 비은행 계열사의 순이익 기여도가 전년도보다 낮아졌다는 것이다.

신한금융의 3분기 비은행 계열사 순이익 비중은 29.85%로, 작년 3분기에 비해 0.47%p 감소하며 30% 미만으로 떨어졌다.

천상영 CFO는 “생산적 분야에 대한 자금 공급을 충실히 이행하는 한편, 비은행및 비이자 부문의 성장과 전사적 비용 관리 노력을 바탕으로 안정적이고 균형 잡힌 이익 성장을 지속할 계획”이라고 설명했다.

NPL 지표 선방···충당금은 관리 필요

![진옥동號 신한금융, RWA 증가 3%대 '우수'···비은행 기여 하락 '과제' [금융사 2025 3분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025102819383308882b4a7c6999c121131189150.jpg&nmt=18)

건전성 부문에서도 선방했다.

NPL비율은 0.5%p 상승한 0.76%를 기록했는데, 지난해 3분기 상승률이 0.19%p였음을 고려하면 양호한 수준이다.

다만 미국 상호관세 등 대외 불확실성과 경기 불황에 NPL커버리지비율이 17% 이상 감소하며 124.09%로 떨어졌다.

대손충당금전입액도 경기 부진에 따른 경상 충당금 적립으로 전년도 3분기보다 8.2% 늘어나며 1조 5403억원을 기록, 꾸준한 관리가 필요한 상황이다.

대손비용률 역시 0.46%fh 작년 3분기보다 0.08%p 상승했다.

김성훈 한국금융신문 기자 voicer@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![iM·BNK·JB금융지주, 다양성·전문성 ‘탄탄'…소비자보호 ‘숙제' [금융지주 이사회 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122808195103943dd55077bc2118218214118.jpg&nmt=18)

![정상혁號 신한은행, 정보보호·내부통제 인력 확충 [인사로 본 2026 은행 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122108244903272dd55077bc2118218214118.jpg&nmt=18)

![진옥동 2기 신한금융, 생산적 금융-수익-AX 연계 ‘관건’ [금융권 새 임기 새 과제]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025121408345300889dd55077bc25812315162.jpg&nmt=18)

![임종룡號 우리금융 '디노랩', 벤처 190곳 지원…'전세지킴이' 서비스 연계도 [금융권 생산적 중기 육성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025120708452207067dd55077bc221924192119.jpg&nmt=18)

![조용병 은행연합회장 “신뢰·포용·선도 금융으로 경제 재도약 이끌 것” [2026 신년사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20251231104524096655e6e69892f222110224119.jpg&nmt=18)

![황병우號 iM금융, 외부영입에 80년대생 전무까지…능력중심·가치경영 확대 [iM금융 2026 임원인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025111415030600919300bf52dd2121131180157.jpg&nmt=18)

!["비은행 강화 전략 고평가"···임종룡 우리금융회장 연임 성공 [임종룡 우리금융회장 연임]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025122918142707908b4a7c6999c21121795134.jpg&nmt=18)

![12개월 최고 연 3.20%…SC제일은행 'e-그린세이브예금' [이주의 은행 예금금리-12월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025122608443302837300bf52dd2121131180157.jpg&nmt=18)

![황병우號 iM금융, 외부영입에 80년대생 전무까지…능력중심·가치경영 확대 [iM금융 2026 임원인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025111415030600919300bf52dd2121131180157.jpg&nmt=18)

![[프로필] 김성식 예금보험공사 사장 내정자, 30년 경력 법률 전문가](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20251230181747040125e6e69892f5910240225.jpg&nmt=18)

![신명호 BNK투자증권 대표 연임…수익다각화 임무 [BNK금융 2026 자회사 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025042607131709942dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}