![[김의석의 단상] 이창용 총재의 원화 스테이블코인 발언, 그 진의는](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025082219054205782c1c16452b012411124362.jpg&nmt=18)

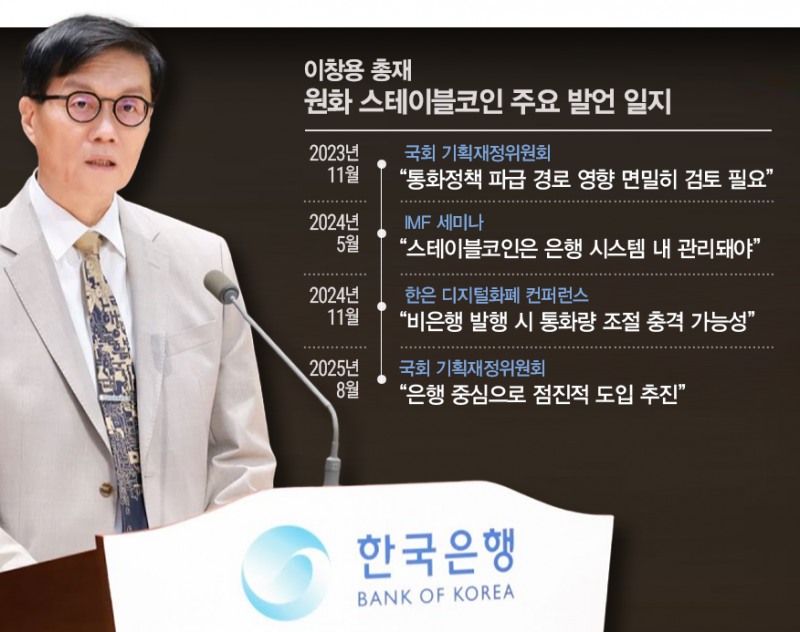

지난 19일 국회 기획재정위원회 회의장에서 나온 이창용닫기

이창용기사 모아보기 한국은행 총재의 발언 한마디에 금융권이 술렁였다. 단순한 제도 설계가 아니라 한국 디지털 금융 질서의 초석을 새로 놓는 선언으로 읽혔기 때문이다.

이창용기사 모아보기 한국은행 총재의 발언 한마디에 금융권이 술렁였다. 단순한 제도 설계가 아니라 한국 디지털 금융 질서의 초석을 새로 놓는 선언으로 읽혔기 때문이다. 전 금융권이 스테이블 코인 선두주자가 되기 위해 노력하고 있는 상황에서 이 총재 발언은 사실상 은행에는 ‘기회’를 준 반면, 비은행권에는 ‘장벽’을 세운거나 다름 없다. 은행을 제외한 금융사들은 안정과 혁신 사이에서 새로운 해법을 모색해야하는 처지에 놓였다.

세계 결제 시장은 이미 디지털화·토큰화 흐름 위에 올라탔다. 일본은 은행뿐만 아니라 신탁사·자금이동업자에게도 발행을 허용했다.

미국은 민간 스테이블코인을 제도권에 편입시키는 동시에 디지털 달러 실험을 진행하고 있다. 안정성을 위해 미국의회는 ‘스테이블코인 법안’ 심의 과정에서 비은행 발행도 허용하되, 엄격한 담보와 감독 요건을 부과했다. 일본 역시 은행에 독점권을 주지 않고 신탁사·자금이동업자에게도 길을 열어 경쟁과 혁신을 촉진했다. 주요국들이 안전성을 바탕으로 다양한 주체 간 경쟁을 제도화하고 있는 셈이다.

이미지 확대보기

이미지 확대보기이 총재가 국제흐름에 역행하는 메시지를 던진건 우리나라 시장상황이 주요국들과는 다르기 때문이다. 우리나라는 미국 증권거래위원회가 ‘역사상 최대 규모 금융사기’로 규정한 ‘루나 사태’로 도전적인 디지털 달러 실험에 조심스럽다.

상황이 이렇다보니, 한국은행은 ‘루나 사태’가 남긴 충격을 교훈 삼아 안정성에 방점을 찍었다. 국제적 흐름과는 어긋난다는 비판이 따르지만, 금융시장 불안정성과 높은 가계부채를 고려할 때 불가피한 선택일 수 있다.

은행이 발행을 주도하면 자본력, 리스크 관리 능력, 감독 체계 등 신뢰에 필요한 조건을 충족할 수 있다. 소비자 보호, 자금세탁 방지, 금융 안정성을 담보할 수 있다는 장점도 있다.

한계도 존재한다. 은행 중심 체제가 굳어지면 스테이블코인은 혁신보다 기존 금융의 연장선에 머물 수 있다. 결제 효율성, 글로벌 호환성, 서비스 다양화라는 본래 취지는 희석되고, 제도 자체가 은행 사업 확장으로만 비칠 우려가 있다.

은행 주도 스테이블코인 발행 한계점을 비은행권의 견제라는 단순한 이해관계로 치부하기는 어렵다. 은행만 길을 열어주면 금융권 혁신 플레이어인 전자금융업자, 가상자산거래소, 핀테크 기업은 주변부로 밀려난다. 결국 소비자는 해외 서비스로 눈을 돌리게 되고, 또다시 ‘규제는 국내, 혁신은 해외’라는 익숙한 패턴이 반복될 가능성이 커진다.

한국은행이 물러서기 어려운 현실도 분명하다. 높은 가계부채, 구조적 불안정, 암호화폐 시장의 변동성은 제도 설계의 무게추를 안정 쪽으로 끌어당긴다. 루나 붕괴 사례처럼 허술한 담보는 순식간에 시스템 위기로 번질 수 있다. 은행 중심 도입은 최소한의 ‘안전판’이다. 하지만 안정만으로는 부족하다. 이제는 글로벌 호환성, 소비자의 선택권, 혁신 생태계의 다양성까지 고려해야 한다.

따라서 정책의 해법은 ‘균형 설계’다. 한국은행이 안정의 방파제를 구축한다면, 금융위원회와 금감원은 혁신의 통로를 동시에 열어야 한다. 일본처럼 은행·신탁사·자금이동업자가 공존하고 경쟁하는 구조가 현실적 대안이 될 수 있다.

스테이블코인의 본질은 기술이 아니라 신뢰다. 플라톤은 화폐를 정의 실현의 수단으로, 아리스토텔레스는 사회적 합의의 산물로 보았다. 고대 철학자들이 보았듯, 제도·규율·사회적 신뢰 없이는 화폐도 존재할 수 없다. 원화 스테이블코인 역시 안전한 출발 이후 다양한 주체가 함께하는 개방적 구조로 발전해야 한다.

![[김의석의 단상] 이창용 총재의 원화 스테이블코인 발언, 그 진의는](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2025082219062902868c1c16452b012411124362.jpg&nmt=18)

결국 이창용 총재의 발언은 정책당국에 질문을 던진다. 한국 디지털 금융질서의 저울추는 안정성이냐, 혁신이냐. 선택에 따라 미래가 달라진다. 균형을 잃으면 원화 스테이블코인은 금융 실험에 그칠 뿐, 신뢰받는 자산으로 자리잡지 못한다.

이미 현장에서는 변화가 시작됐다. KB국민·신한·우리·농협은행은 원화 스테이블코인 컨소시엄을 구성했고, 글로벌 업체 테더·서클도 국내 은행과 협력 가능성을 타진 중이다. 토스·카카오페이·네이버페이 등 핀테크 기업도 결제 서비스 개발에 뛰어들었다.

지금의 선택은 제도 설계를 넘어, 디지털 시대 한국 경제의 새 패러다임 분기점이다. 이 결정이 한국 금융사에 새 지평을 열지, 아쉬운 기회로 남을지는 미래 평가가 보여줄 것이다. (금융총괄국장)

김의석 한국금융신문 기자 eskim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![40대 직장인의 고민, 역할보다 역량이 먼저 늙어서는 안 된다 [홍석환의 커리어 멘토링]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026020321163702470c1c16452b012411124362.jpg&nmt=18)

![중국 환호, 미국 당황, 전세계 논란: AI 전장의 '뜨거운 감자’, 오픈소스 모델 [전명산의 AI블록체인도시 이야기-16]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260420152905003820c1c16452b012411124362.jpg&nmt=18)

![[김의석의 단상] 신한의 야성을 깨우는 진옥동의 '부스트업'](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716181109089530c1c16452b012411124362.jpg&nmt=18)

![메타엑스(MetaX)의 5년 질주…AMD 출신 3인, 엔비디아에 도전장을 내밀다 [전병서의 中 첨단기업 리포트⑫]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716162926010120c1c16452b012411124362.jpg&nmt=18)

![중국 환호, 미국 당황, 전세계 논란: AI 전장의 '뜨거운 감자’, 오픈소스 모델 [전명산의 AI블록체인도시 이야기-16]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260420152905003820c1c16452b012411124362.jpg&nmt=18)

![40대 직장인의 고민, 역할보다 역량이 먼저 늙어서는 안 된다 [홍석환의 커리어 멘토링]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020321163702470c1c16452b012411124362.jpg&nmt=18)

![[최민성의 미래 읽기] 철강의 폐허서 ‘피지컬 AI’ 성지로 거듭난 피츠퍼그](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202601221202034782c1c16452b012411124362_0.gif&nmt=18)

![호송선단의 종언: 위기가 만든 금융안전망 [김성민의 일본 위기 딥리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025031321473103554c1c16452b012411124362.jpg&nmt=18)

![[기자수첩] 가격은 바꿔도 가치는 바꿀 수 없다](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260715115953057570923defd0cc175195172242.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}