이미지 확대보기

이미지 확대보기전통적으로 강세인 WM(자산관리) 부문에서 성장세를 보였지만, 대형 IPO(기업공개) 딜 일정 연기가 실적에 반영됐다.

삼성증권(대표 박종문닫기

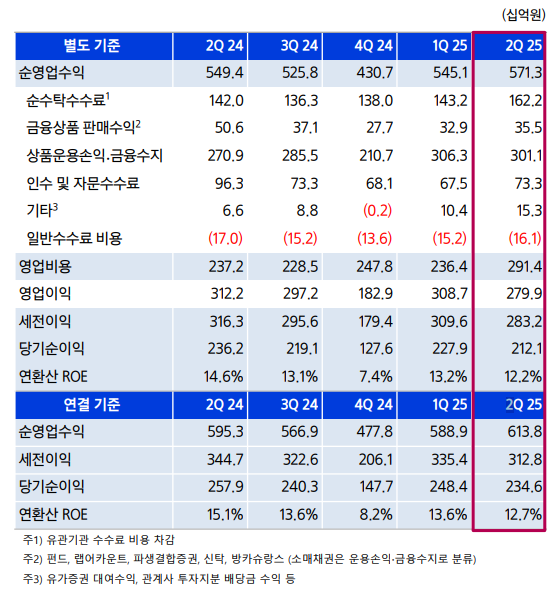

박종문기사 모아보기)은 2025년 상반기 연결기준 영업이익이 6433억원으로, 전년 동기보다 4.1% 줄어든 것으로 잠정 집계됐다고 8일 공시했다.

박종문기사 모아보기)은 2025년 상반기 연결기준 영업이익이 6433억원으로, 전년 동기보다 4.1% 줄어든 것으로 잠정 집계됐다고 8일 공시했다.2분기 영업이익은 3087억원, 순이익은 2346억원으로, 각각 전년 동기 대비 -9%였다.

반면, 영업수익은 상반기 누적 7조8378억원으로, 전년 동기보다 15.4% 늘었다. 2분기 영업수익은 4조5667억원으로, 48.7% 증가했다.

관련기사

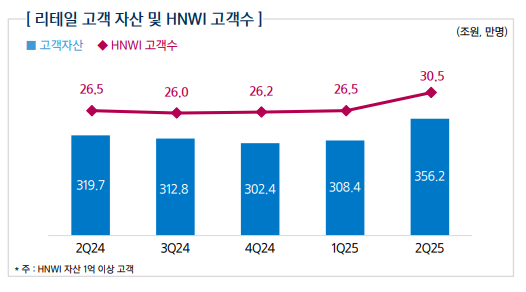

2분기 별도 기준 WM 부문은 자산 1억원 이상 고객수(HNW)가 전분기 대비 4만명 증가한 30만5000명을 기록했다.

리테일 고객자산은 6월 말 356조2000억원으로, 전 분기 대비 15.5% 증가했다.

이미지 확대보기

이미지 확대보기퇴직연금 예탁자산은 17조3000억원으로 전분기보다 6% 늘었다.

순수탁수수료 수익은 1622억원이다. 국내주식 수수료는 전 분기보다 28% 늘었지만, 해외주식 수수료에서는 6% 줄었다.

본사영업은 전분기 대비 실적이 개선됐다.

IB부문의 인수 및 자문 수수료 실적은 총 733억원을 기록, 전 분기 675억원 대비 8.6% 증가했다.

한화솔루션(구조화금융), GC지놈(IPO), 케이지에이(스팩상장) 등 딜을 수행했다.

상품운용손익 및 금융수지는 3011억원이다.

연환산 ROE(자기자본이익률)는 2025년 상반기 연결 누적 기준 13%다. 이는 전년 동기 (15.1%)보다 낮다.

Cost to income(영업이익 경비율)은 2025년 2분기 기준 51%를 기록했다.

순자본비율은 2025년 2분기 기준 잠정 1685%로 집계됐다.

이미지 확대보기

이미지 확대보기정선은 한국금융신문 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

!['1조 실탄' 우리투자증권 성장 속도…종투사 도약 박차 [전업계 추격하는 은행계 증권사 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260807231704009360dd55077bc212411124362.jpg&nmt=18)

!['1조 실탄' 우리투자증권 성장 속도…종투사 도약 박차 [전업계 추격하는 은행계 증권사 (5)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260807231704009360dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 발행어음·그룹사 시너지로 체급 키운다 [전업계 추격하는 은행계 증권사 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731214543074810dd55077bc212411124362.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![[DCM] 대신·SK·한국투자, 경쟁률·스프레드 두각…대표주관 성과 비교 [7월 리뷰③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260811154549084150141825007d12411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}