이미지 확대보기

이미지 확대보기지난해 신탁이익 등의 영향으로 개선됐던 비이자이익이 다시 악화됐고, 비용효율성과 자기자본이익률 역시 나빠졌다. 특히 지방경기 침체 여파로 고정이하여신(NPL) 비율이 전년동기 대비 2배 가까이 불어난데다 연체율도 2배 넘게 늘어 1%대에 진입하는 등, 건전성 지표가 눈에 띄게 나빠진 모습이었다.

가계대출과 기업대출 등 전분야 대출총량이 늘며 이자수익은 늘었지만, 기준금리 인하 여파로 예대금리차가 좁혀져 순이자마진은 떨어졌다.

관련기사

이미지 확대보기

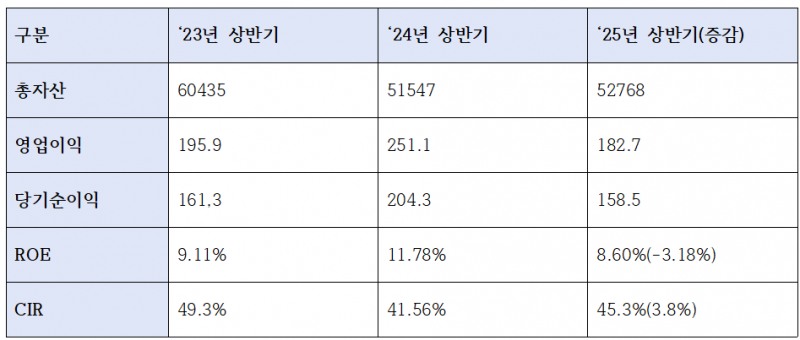

이미지 확대보기순이익 22% 감소…CIR 재상승 영향

상반기 경남은행의 총자산은 52조7680억원 규모로, 지난해 51조5470억원 대비 2.3%가량 늘었다.

같은 기간 영업이익은 1827억원으로 직전해 2511억원보다 무려 27%나 감소했으며, 당기순이익은 1585억원으로 직전해 2043억원보다 22.4%가량 줄었다. 2분기 기준 당기순이익만 놓고 봐도 전년대비 13.6% 감소한 891억원에 그쳤다. 1분기에도 694억원으로 부진했던 흐름이 상반기 내내 이어진 것이다.

ROE는 지난해 상반기 11.78%에서 올해 상반기 8.60%까지 3.18%나 급락했다. 같은 기간 비용효율성(CIR)이 41.56%에서 45.3%로 나빠져 비용관리도 좋지 않았다. 경남은행의 판매관리비는 지난해 상반기 2482억원에서 올해 2556억원으로 3%가량 올랐다. BNK금융지주는 부산은행과 경남은행의 ‘투뱅크’ 체제를 유지하고 있어 비용효율성이 시중은행들보다 좋지 않다는 것이 업계 관계자들의 설명이다.

빈대인닫기

빈대인기사 모아보기 BNK금융 회장은 올해 안으로 그룹의 CIR을 45% 이하로 낮춘 후 점진적으로 30%대까지 내리는 방안을 추진하고 있지만, 경남은행의 이 같은 CIR 상승은 부담요인이 될 것으로 점쳐진다. 경남은행은 지난달부터 준법감시·금융소비자보호 업무 등을 담당할 퇴직자 재채용 등을 통해 CIR을 낮추려는 노력을 병행 중이다.

빈대인기사 모아보기 BNK금융 회장은 올해 안으로 그룹의 CIR을 45% 이하로 낮춘 후 점진적으로 30%대까지 내리는 방안을 추진하고 있지만, 경남은행의 이 같은 CIR 상승은 부담요인이 될 것으로 점쳐진다. 경남은행은 지난달부터 준법감시·금융소비자보호 업무 등을 담당할 퇴직자 재채용 등을 통해 CIR을 낮추려는 노력을 병행 중이다. 이미지 확대보기

이미지 확대보기대출 늘었지만…지방 위기에 비이자이익 감소

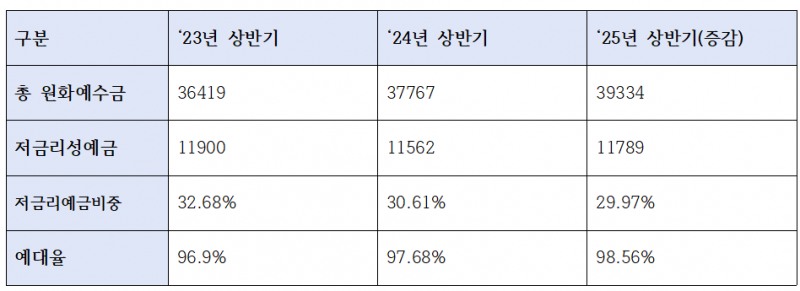

경남은행의 총 원화예수금은 지난해 상반기 37조7670억원에서 올해 상반기 39조3340억원으로 2조원가량 늘었지만, 핵심예금에 해당하는 저금리성예금의 비중이 30% 이하로 낮아졌다. 전체 저금리성예금은 11조5620억원에서 11조7890억원으로 늘었지만, 그 비중은 30.61%에서 29.97%로 내렸고 예대율 역시 97.68%에서 98.56%로 늘었다.

이미지 확대보기

이미지 확대보기이 기간 대출은 가계·기업을 가리지 않고 모두 늘었다. 가계대출은 12조7870억원에서 13조5110억원으로, 대기업대출은 2조310억원에서 2조5750억원으로, 중소기업대출은 24조6680억원에서 25조1920억원으로 모두 증가했다.

이미지 확대보기

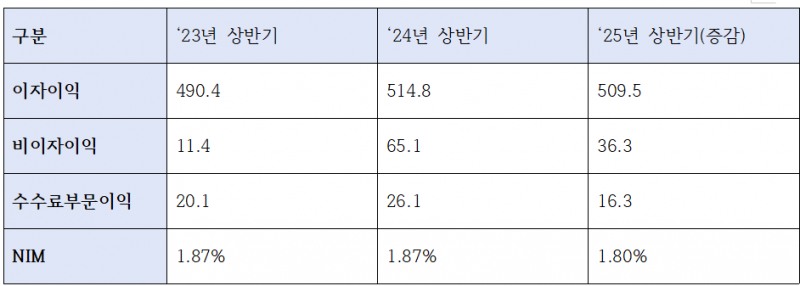

이미지 확대보기대출자산이 증가한 결과 경남은행의 핵심 수익인 이자이익의 경우 지난해 상반기 5148억원에서 올해 상반기 5095억원으로 소폭 줄어드는 데 그쳤지만, 비이자이익이 지난해 상반기 651억원에서 올해 상반기 363억원으로 눈에 띄게 줄었다. 특히 수수료부문 이익이 261억원에서 163억원으로 줄어든 것이 뼈아팠다. 순이자마진 역시 1.87%에서 1.80%까지 줄어들며 전반적인 수익이 나빠졌다.

기존에 경남은행은 유가증권 및 투자 실적에서 비이자이익을 확보해왔고, 지난해에는 이러한 노력이 결실을 내기도 했다. 그러나 지방경기 침체 여파로 PF를 비롯한 건설·부동산관련 기업들이 무너지면서, 이 여파가 경남은행에도 영향을 준 것으로 해석된다. 경남은행의 상반기 누적 대손율은 지난해 0.40%에서 올해 0.51%로 올랐다.

이미지 확대보기

이미지 확대보기건설부동산 비중 큰 경남은행, NPL·연체율 증가

경남은행의 상반기 실적 중 가장 좋지 않았던 부문은 건전성이었다.

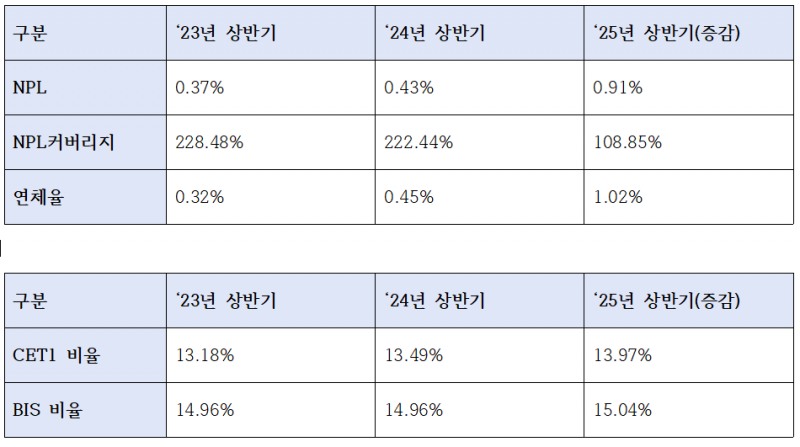

2분기 경남은행의 고정이하여신(NPL) 비율은 지난해 0.43%에서 올해 0.91%로 2배 가까이 급증했다. 은행의 손실흡수능력을 나타내는 NPL커버리지비율 역시 같은 기간 222.4%에서 108.8%로 반토막이 났으며, 연체율은 0.45%에서 1.02%로 두 배 넘게 뛰었다. 최근 3년 사이 가장 높은 수준이다.

지역 경기침체의 장기화에 따른 지역 기업들의 부진이 원인으로 꼽혔다.

지난해 전국 종합건설업 폐업 건수는 역대 최고치를 기록했다. 특히 경남지역의 경우 폐업에 나선 건설업체 수가 지난해(13건)보다 2배 이상 늘어난 25건으로 집계됐다. 경남은행의 원화대출금 구성의 약 15%가량이 건설·부동산업에 쏠려있는데, 이 같은 구조가 경남은행의 건전성 악화에 영향을 준 것으로 해석된다.

자산의 매각·상각도 전분기 대비 크게 줄었다. 매·상각자산은 지난해 2분기 1623억원에서 올해 2분기 777억원으로 감소했다. 이 중 고정이하자산 매각이 392억원으로 전체의 절반 가량을 차지했다.

다만 자본적정성은 소폭 개선됐다. BIS비율은 14.96%에서 15.04%로, CET1비율은 13.49%에서 13.97%로 늘었다.

최근 경남은행은 꾸준한 자금조달을 통해 자본적정성 개선에 동분서주하고 있다. 이달 초 BNK부산은행·한국주택금융공사와 함께 ‘커버드본드 지급보증 업무협약’을 체결했고, 600억원 규모의 ‘ESG 한국형 녹색채권’을 발행하기도 했다.

김태한 은행장은 최근 경영전략회의에서 농구 전략인 ‘런앤건(Run and Gun, 상대편 수비 진영이 갖춰지기 전 상대진영으로 빨리 뛰어가며 공을 멀리 패스해서 골을 넣는 속공 전략)’을 예로 들었다. 김 행장은 “BNK경남은행 직원들의 마인드를 바꾸고 분위기를 전환하고 싶다면 주저 말고 여기 있는 부점장들이 공을 받기 전에 먼저 뛰어가라. 그런 노력 하나하나가 우리의 DNA가 되고 원팀을 만드는 원동력이 될 것”이라고 주문했다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![혜택보다 '환매 조건' 확인해야…국민성장펀드 vs 공모펀드 차이점은 [국민성장펀드 해부 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605151756010886701b5a221379211234206235.jpg&nmt=18)

![국민참여형 성장펀드 판매 D-7…투자방법ㆍ세제혜택은 [국민성장펀드 해부 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605141800470628201b5a2213792211381469.jpg&nmt=18)

![하나금융, 두나무 1조 동맹…최우형號 케이뱅크 '노심초사' [은행은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605181807440968801b5a22137920323577137.jpg&nmt=18)

![이은미號 토스뱅크, AI 인증·OCR 자동화 확대…운영 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517015934029650dd55077bc212411124362.jpg&nmt=18)

![AI 3대 강국 향한 금융혁신 해법 모색···2026 한국금융미래포럼 개최 [2026 한국금융미래포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260519075754084010b4a7c6999c121131189150.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![황병우號 iM금융, AX추진부 신설ㆍ인재 채용 ‘혁신ʼ [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508223226051650dd55077bc212411124362.jpg&nmt=18)

![KB금융, GenAI 공동 플랫폼 시너지 창출 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503002007037590dd55077bc221924192220.jpg&nmt=18)

![‘시스템ʼ 신한 vs ‘금리ʼ 우리…50조 서울시금고 향방은 [은행권 금고 쟁탈전]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223003026190dd55077bc221924192220.jpg&nmt=18)

![금융AI부터 디지털자산까지···'AI G3' 청사진 그리다 [2026 한국금융미래포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260519171140037910b4a7c6999c2112162139.jpg&nmt=18)

![조영서 KB금융 부사장 “사람중심 AI 문화 정착이 AX 핵심” [2026 한국금융미래포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605191511380347405e6e69892f2112162231.jpg&nmt=18)

![AI 3대 강국 향한 금융혁신 해법 모색···2026 한국금융미래포럼 개최 [2026 한국금융미래포럼]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260519075754084010b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 양종희號 KB금융, 급락장서도 외인 '매수'·주가 '선방'···비결은 [금융지주 밸류업 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260518220344050420b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}