이미지 확대보기

이미지 확대보기19일 NPL투자업권에 따르면 나이스신용평가(이하 나신평)는 키움에프앤아이의 장기신용등급 등급전망을 기존 '안정적'에서 '긍정적'으로 상향 조정했다.

키움에프앤아이 관계자는 "지난해 하반기 이후 자산규모가 지속 확대됐으며 올해 2분기 NPL입찰결과가 양호한 부분, 유상증자 및 자체이익 누적을 통한 안정적인 자본 확장 추세가 긍정적으로 평가받은 것으로 보인다"고 설명했다.

그룹 유상증자 및 시장점유율 증가로 시장지위 확보

키움에프앤아이는 올해 초 신용등급 A0 달성을 중장기 목표로 세운 바 있다. 이를 위해 본업인 NPL투자 확대를 위해 다각적인 노력을 지속해 왔다. NPL투자 확대를 위해서는 자본확충이 필수적이다. 자본적정성 관리를 위해 투자 확대 이전에 자본을 일정 수준까지 끌어올려야 하기 때문이다. 키움에프앤아이는 주로 모회사의 증자를 통해 자본을 확충했다. 설립된지 얼마 되지 않아 아직까지 모회사의 지원이 필요한 상황이다.

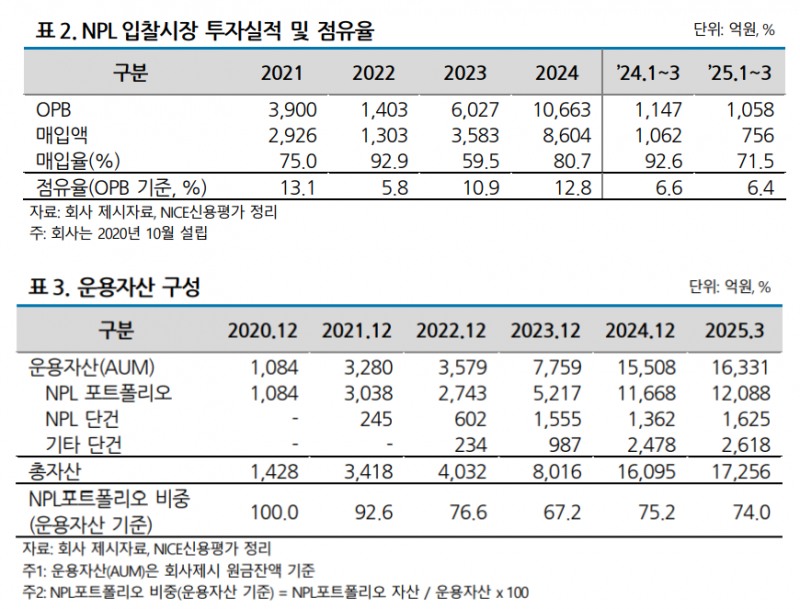

이 회사는 NPL투자사 중에선 후발주자로 꼽힌다. 2020년 10월에 설립돼 유상증자를 통해 자본 확충을 이어왔다. 설립 이후부터 매년 유상증자를 단행해 올 1분기 말 기준 자기자본이 3371억원에 달했다.

확충한 자기자본을 토대로 레버리지배율을 안정적으로 관리했다. 지난해 말 투자 규모를 늘리며 5.7배까지 올랐던 레버리지배율이 올 1분기 말 5.1배로 낮아졌다.

늘어난 NPL 자산을 토대로 안정적인 수익성도 유지해 왔다. 나신평에 따르면 2021년부터 2024년까지 키움에프앤아이의 평균 총자산순이익률(ROA)은 1.8%로 양호한 수익성을 나타냈다.

향후 A0 달성을 위해 시장 점유율 지속 확대 목표

나신평은 중기적으로 NPL투자업종에서의 경쟁지위 및 사업포트폴리오 안정성 제고 여부를 주요 모니터링 요인으로 꼽았다. 또한, 부동산 경기 저하 환경에서 회수기간 지연, 대손 부담을 고려해 ROA, 우수한 자본적정성 유지(레버리지배율) 등을 종합적으로 고려해 등급결정에 반영할 계획이다.이에 키움에프앤아이는 중장기 목표인 A0 달성을 위해 지속적으로 시장 점유율을 확대해 나갈 계획이다.

특히, 올 하반기에도 NPL 물량이 적지 않을 것으로 예상돼, 관리 중인 자산의 회수에 집중해 신규 NPL 물량을 소화해 나갈 여력을 마련하겠다는 전략이다. 또한, 자산가치가 높은 우량 단건투자 건에 대한 검토도 병행하고 있다.

자본적정성의 경우 향후 관리 부담이 늘어날 가능성에 대비해 확충 방안을 지속적으로 살필 예정이다.

키움에프앤아이 관계자는 "부동산 경기 저하로 부실채권 회수 지연 시 자본적정성 관리 부담이 존재하지만, 레버리지배율 관리범위 이내의 적정 투자 규모를 유지할 것"이라며 "이와 동시에 자본 확장방안을 지속적으로 검토할 예정"이라고 밝혔다.

NPL 시장에서의 지위 상승을 위해서는 내부조직 강화와 평가 역량을 높이겠다는 전략이다.

키움에프앤아이 관계자는 "NPL시장은 입찰경쟁이기 때문에 부실채권의 적정가치 산정이 중요해 내부조직 강화를 지속하는 한편, 네트워크를 관리함으로써 부실채권 선별 및 적정가치평가 역량을 더욱 확보할 것"이라며 "또한 자산관리 인력도 지속적으로 확보함으로써, 회수시장에서 경쟁력도 강화하고자 한다"고 말했다.

이미지 확대보기

이미지 확대보기김다민 한국금융신문 기자 dmkim@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![김문석 SBI저축은행 대표, 오토론·공모주 투자로 활로 모색 [저축은행 수익 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110806281404019dd55077bc212411124362.jpg&nmt=18)

![진성원 우리카드 대표, 연체율 상승 위험 속 1.8%대 방어 [카드사 건전성 관리 ⑥]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110223083506001dd55077bc211821821462.jpg&nmt=18)

![성영수 하나카드 대표, 리스크 관리 총력…연체율 잡았다 [카드사 건전성 관리 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025102608535307349dd55077bc25812315216.jpg&nmt=18)

![김문석號 SBI저축은행, 인력·인프라 강화 정보보호 혁신 [저축은행 정보보호 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025101804361901606dd55077bc212411124362.jpg&nmt=18)

![IMM인베, 크리안자에비에이션 매각 등 하반기 수익 기대 [VC 회수 점검(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110806304707783dd55077bc212411124362.jpg&nmt=18)

![최성조 캡스톤파트너스 수석팀장, AI·K뷰티 선점한 ‘선제형 투자자’ [VC를 이끄는 벤처캐피탈리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110806501909049dd55077bc212411124362.jpg&nmt=18)

![조좌진 롯데카드 대표, AI 기반 신용평가 고도화로 건전성 고삐 [카드사 건전성 관리 ⑦]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110806243908532dd55077bc212411124362.jpg&nmt=18)

![박계훈 아주IB투자 본부장, 일리미스테라퓨틱스·메쥬 키운 ‘초기 바이오 투자 명장’ [VC를 이끄는 벤처캐피탈리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025110806424405830dd55077bc212411124362.jpg&nmt=18)

![문여정 IMM인베 전무, 오름테라퓨틱·루닛 잭팟 이끈 ‘바이오 1등 심사역’ [VC를 이끄는 벤처캐피탈리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025110806421705324dd55077bc212411124362.jpg&nmt=18)

![허환 BNK벤처투자 상무, 지투지바이오·나라스페이스 IPO로 ‘자본시장형 VC’ 입증 [VC를 이끄는 벤처캐피탈리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025110806471203834dd55077bc212411124362.jpg&nmt=18)

![박계훈 아주IB투자 본부장, 일리미스테라퓨틱스·메쥬 키운 ‘초기 바이오 투자 명장’ [VC를 이끄는 벤처캐피탈리스트]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025110806424405830dd55077bc212411124362.jpg&nmt=18)

![IMM인베, 크리안자에비에이션 매각 등 하반기 수익 기대 [VC 회수 점검(1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025110806304707783dd55077bc212411124362.jpg&nmt=18)

![김문석 SBI저축은행 대표, 오토론·공모주 투자로 활로 모색 [저축은행 수익 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025110806281404019dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}