이미지 확대보기

이미지 확대보기7월 3단계 스트레스DSR 시행을 앞두고 막바지 주택담보대출 수요가 몰리면서 가계대출이 폭증하자, 금융당국이 주요 은행들을 소집해 대출관리 강화를 요청했지만 역으로 주담대 확대 기조를 보이는 은행들이 있어서다.

특히 신한은행과 하나은행은 주택담보대출 만기 최장기간을 늘리거나 비대면 주담대 한도를 확대하는 등 ‘빗장 풀기’에 나섰는데, 타행에 비해 가계대출 증가 속도가 완만해 신규 고객 확보에 초점을 맞추고 있기 때문인 것으로 분석된다.

이미지 확대보기

이미지 확대보기‘하루 1000억’, 3단계 스트레스DSR 전 대출막차 수요

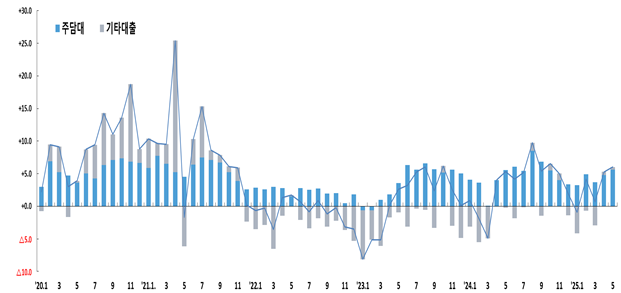

올해 5대 은행(국민·신한·하나·우리·농협) 합산 가계대출 잔액은 지난 5월 말 748조812억원으로 2024년 말 대비 1.90%(13조9000억원) 증가한 것으로 나타났다. 1분기 총액인 740조170억원과 비교해도 8조원가량 불어난 수치다.당초 5대은행은 올해 연간 가계대출 증가 목표치로 총 14조305억원 규모를 세웠지만, 불과 반년이 지나기도 전에 관리 목표치의 대부분을 채운 것이다.

관련기사

이런 상황에서 이번달인 6월은 3단계 스트레스DSR 시행 전 마지막 한 달인 만큼 가계대출이 하루에도 1천억원이 넘게 늘어나고 있는 것으로 파악됐다. 금융권에 따르면 6월 들어 5대 은행의 평균 가계대출 증가액은 1665억으로 나타났다.

이처럼 가계대출이 급격하게 늘어나자, 금융감독원은 지난 16일 서울 여의도 본원에 전 은행권 가계대출 담당 부행장을 불러 현황을 점검하고 월별·분기별 목표치 준수를 당부했다. 이 자리에서 금감원은 특히 투기적인 수요와 연결될 수 있는 다주택자 대출 취급을 자제해달라고 당부한 것으로 전해졌다.

아울러 금감원은 주택담보대출 취급 시 만기 40·50년 상품을 팔고 있는 은행들에 총부채원리금상환비율(DSR)을 우회해 대출 한도를 높이는 측면이 없는지 살펴봐 달라는 요청도 전했다.

이미지 확대보기

이미지 확대보기가계대출 증가속도 따라 전략 갈린 은행들…당국 “일관성” 주문

주목할만한 부분은 이달 들어 은행들의 가계대출 전략이 두 갈래로 나눠졌다는 점이다. 기존 가계대출 증가폭이 컸던 곳과 상대적으로 여유가 있던 은행들의 전략이 나뉜 모습이다.

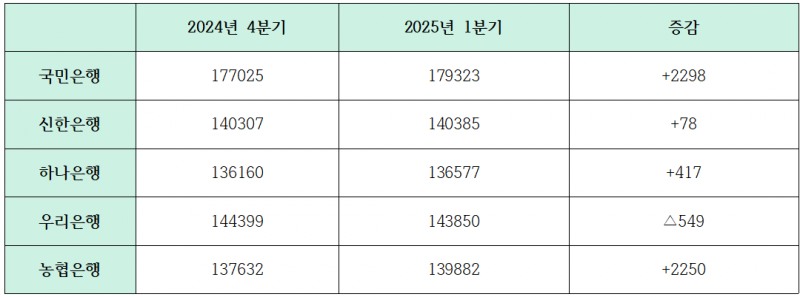

직전 분기인 2024년 4분기와 비교해 올해 1분기 가계대출 증가량이 가장 많았던 곳은 국민은행과 농협은행이었다. 이들은 각각 전분기 대비 2조2980억원, 2조2500억원씩 가계대출이 늘었다. 반면 신한은행은 같은 기간 780억원, 하나은행은 4170억원 늘어나는데 그쳤고, 우리은행은 반대로 가계대출이 5490억원가량 줄었다.

KB국민은행은 최근 비대면 주택담보대출 금리를 0.17%p 올렸다. NH농협은행은 경우 수도권 소재 1주택 이상 차주의 주택구입자금 대출을 당분간 취급하지 않기로 했다.

반대로 신한은행은 지난 4일부터 주택담보대출 최장 만기를 30년에서 40년으로 연장했다. 만기 연장은 총부채원리금상환비율(DSR) 규제 등을 고려할 때 대출 한도를 늘리는 효과가 있다.

하나은행 역시 비대면 주담대 상품의 대출 한도를 기존 5억원에서 10억원으로 두 배 늘렸다.

우리은행은 주담대 금리는 소폭 올랐지만, 주택담보대출과 전세자금대출 등 주요 부동산금융상품 이용 고객의 거래 편의성 향상을 위해 대출금리 우대를 받을 수 있는 우대금리 항목을 간소화하며 고객 확보에 나섰다.

이처럼 은행별 가계대출 전략이 갈리자 금융당국은 각 은행에 ‘일관성 있는 리스크 관리’를 주문했다.

권대영닫기

권대영기사 모아보기 금융위원회 사무처장은 “가계부채는 아직까지 관리가능한 범위 내에 있으나, 최근 금리인하 기조, 주택시장 호조 등 가계부채의 증가세 확대 요인이 상존하고 있어 엄중한 경각심과 일관된 리스크 관리가 그 어느 때보다 중요한 시점”이라며, “금융회사들도 연초 대비 가계대출 행태가 다소 느슨해진 것은 아닌지 스스로 살펴보고, 특정 시기, 지역에 자금이 쏠리거나 중단되지 않도록 월별·분기별 관리계획을 보다 엄격하게 준수해 달라”고 강조했다.

권대영기사 모아보기 금융위원회 사무처장은 “가계부채는 아직까지 관리가능한 범위 내에 있으나, 최근 금리인하 기조, 주택시장 호조 등 가계부채의 증가세 확대 요인이 상존하고 있어 엄중한 경각심과 일관된 리스크 관리가 그 어느 때보다 중요한 시점”이라며, “금융회사들도 연초 대비 가계대출 행태가 다소 느슨해진 것은 아닌지 스스로 살펴보고, 특정 시기, 지역에 자금이 쏠리거나 중단되지 않도록 월별·분기별 관리계획을 보다 엄격하게 준수해 달라”고 강조했다.장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 최우형號 케이뱅크, 인뱅 2위 탈환…SOHO 여신 '두 배' 성과 [2026 1분기 인뱅 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606081606210745505e6e69892f2207187221.jpg&nmt=18)

![[DQN] 윤호영號 카뱅 RWA 30조 돌파···아쉬운 NPL커버리지 [2026 1분기 인뱅 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606081603160187101b5a2213792211381469.jpg&nmt=18)

![[프로필] 윤호영號 카뱅, 글로벌 수장으로 현대차 '전략통' 김우주 본부장 선임](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260610153602038250b4a7c6999c121131189150.jpg&nmt=18)

![이호성號 하나은행, 대안정보 15종으로 심사 고도화…중금리 상품 채비 [은행권 포용금융 강화 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606051708060137901b5a2213792211381469.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![장민영號 기업은행, ‘IBK GenAI’ AX 가속…기업금융 혁신 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525073734096200dd55077bc21182182148.jpg&nmt=18)

![윤호영號 카카오뱅크, ‘AI이체·투자탭’ 플랫폼 경쟁력 강화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517015753078780dd55077bc212411124362.jpg&nmt=18)

![[프로필] 윤호영號 카뱅, 글로벌 수장으로 현대차 '전략통' 김우주 본부장 선임](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260610153602038250b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 최우형號 케이뱅크, 인뱅 2위 탈환…SOHO 여신 '두 배' 성과 [2026 1분기 인뱅 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202606081606210745505e6e69892f2207187221.jpg&nmt=18)

![[DQN] 우리銀, 우량-취약 차주 금리차 ‘최고’…아쉬운 中企 포용](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606003340069720dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}