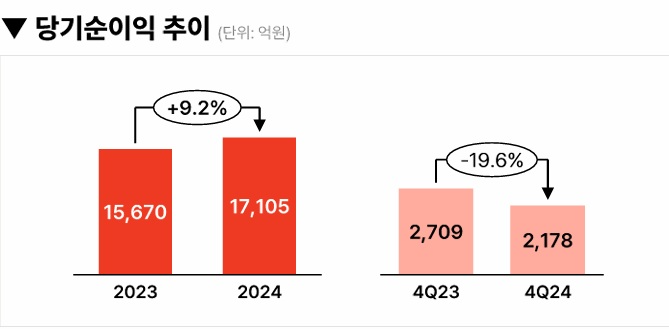

19일 2024년 메리츠금융지주 실적보고서에 따르면, 메리츠화재 당기순익은 1조7105억원으로 전년동기대비 9.2% 증가했다.

이미지 확대보기

이미지 확대보기지난해 매출액은 11조5578억원, 영업이익은 2조2952억원으로 전년 대비 각각 6.4%, 9.0% 늘었다.

무저해지 해지율 가정변경 영향無…김중현 대표 CSM 성장 자신

이미지 확대보기

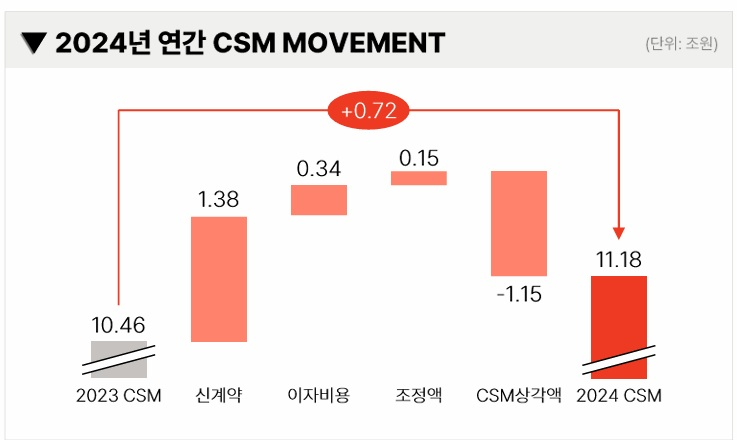

이미지 확대보기작년 메리츠화재 기말 CSM은 증가한 반면, 신계약 CSM은 전년대비 감소했다. 신계약 CSM은 1조3796억원으로 전년동기대비 14% 감소했다. CSM은 11조1879억원으로 전년동기대비 7% 증가했다. 해지율 사업비 가정 조정 등으로 CSM이 감소했지만 무저해지 해지율 가정변경 영향은 없다고 설명했다.

김중현 대표는 "2024년 의료파업 영향으로 손해율이 추정대비 더 감소해 2024년 손해율 통계가 연도말 가정에 반영되면서 CSM이 기시 대비 9200억원 증가했다"라며 "해지율과 사업비 가정 조정으로 각각 3000억원, 3300억원이 기시 대비 감소했다"라고 말했다.

김용범닫기

김용범기사 모아보기 메리츠금융지주 부회장은 "메리츠화재 지난해 말 계약서비스마진(CSM)이 연초보다 약 7200억원 증가했다"라며 "새 회계기준(IFRS17) 무해지 해지율 가이드라인이 오는 4월부터 본격적으로 적용되면서 수익성이 제고되고, 가격경쟁력이 높아질 것"이라고 밝혔다.

김용범기사 모아보기 메리츠금융지주 부회장은 "메리츠화재 지난해 말 계약서비스마진(CSM)이 연초보다 약 7200억원 증가했다"라며 "새 회계기준(IFRS17) 무해지 해지율 가이드라인이 오는 4월부터 본격적으로 적용되면서 수익성이 제고되고, 가격경쟁력이 높아질 것"이라고 밝혔다.메리츠화재는 보험손익, 투자손익 모두 안정적으로 나왔지만 보험손익은 계리적 가정 변경 영향으로 성장폭은 크지 않았다.

이미지 확대보기

이미지 확대보기메리츠화재는 작년 3분기 예실차는 1299억원이었지만 4분기(10~12월) 예실차가 -1733억원으로 마이너스를 기록했다. 작년 예실차는 1688억원으로 전년동기대비 37% 감소했다.

시장에서도 4분기에 실적 변동성이 크다는 점이 지적됐다. 메리츠화재는 2023년 예실차 이익이 상대적으로 크게 나타나면서 역기저 효과가 나타났다고 설명했다.

김중현 메리츠화재 대표는 메리츠금융지주 실적 컨퍼런스콜에서 "2023년 IBNR 제도 개정 효과 반영로 예실차 이익이 상대적으로 크게 나타났다"라며 "2023년 4분기 예실차이익은 3581억원이었으나 올해 4분기는 556억원으로 약 3055억원 감소했다"라고 말했다.

김 대표는 손실부담계약은 줄었다고 말했다.

김중현 대표는 "손실 부담 계약은 2936억원에서 832억원으로 감소하면서 2104억원이 증액이 있었다"라며 "차액은 930억원으로 이 부분이 전년동기대비 이익 감소 주요 원인"이라고 말했다.

장기인보험 월평균 신계약은 101억원, 전체 장기인보험 신계약은 1209억원으로 전년동기대비 13.2% 증가했다.

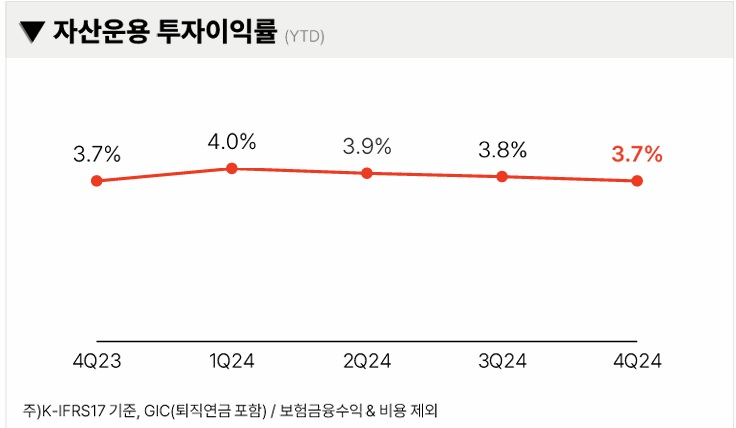

투자손익은 7616억원으로 전년동기대비 25% 증가했다. 투자이익률은 3.7%로 높은 수준을 기록했다.

MG손보 인수 대비 선제적 자본확충…K-ICS 비율 248% 전망

이미지 확대보기

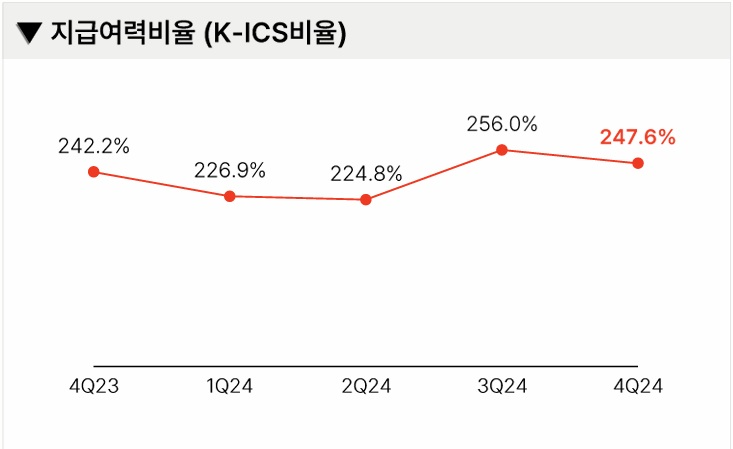

이미지 확대보기메리츠화재 작년 K-ICS 비율은 246.6%로 작년 3분기(256%) 대비 9.4%p 감소했지만 2023년 4분기 대비 5.4%p 증가했다.

메리츠화재는 작년 3000억원 규모 후순위채를 발행했다. K-ICS 비율이 200%를 상회하고 있지만 금리 인하, 부채 할인율 정상로 인한 K-ICS 비율 관리를 위함이지만 MG손보 인수에 대비하기 위해 선제적으로 확충했다.

오종원 메리츠금융지주 CRO는 "부채 할인율 제도 변경과 검토 중인 MG손보 자산부채 이전에 대비하기 위해 자본확충을 했다"라며 "할인율 변경까지는 시간이 남고 MG손보 자산부채 이전은 확정이 아니지만 작년 말 K-ICS 비율은 248%를 전망한다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![AIA생명, 조직 전반 사전 예방 중심 체계 정교화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260324091011069800dd55077bc212411124362.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

![삼성생명 ‘AI·내부통제ʼ 결합해 소비자보호 고도화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![한화생명 ‘소비자보호실’ 격상…플랫폼 기반 체계 마련 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005333091290dd55077bc221924192220.jpg&nmt=18)

![에이플러스에셋 얼라인파트너스와 표대결…주총서 전 안건 완승 [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603311802330326208a55064dd161721406.jpg&nmt=18)

![최병채 인카금융서비스 회장 "올해 설계사 3만명 목표" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603302121210544508a55064dd118222261122.jpg&nmt=18)

![DB손해보험 주주총회 D-5…얼라인파트너스 DB손보 2차서한 포테그라 인수 가치 의문 [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20250701175805031279efc5ce4ae1439255137.jpg&nmt=18)

![이은호 롯데손보 대표 "최대주주 매각 진행중"…조용한 주총 속 한투·신한금융지주 M&A 소문 무성 [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603292348200312308a55064dd121010838206.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}