21일 저축은행 업계에 따르면, 페퍼저축은행은 전 직원 대상 희망퇴직 신청을 받았다. 이번 희망퇴직 대상자로 선정될 경우 위로금으로 기본급 1년치를 받게 된다. 초반 희망퇴직 신청이 크지 않아 기간을 연장, 희망퇴직 신청 인원을 100여명 받은 것으로 알려졌다.

자산 급성장으로 업계 3위에 빠르게 안착했지만 낮은 수익성, 고임금 구조를 더이상 지속하기 어렵다고 판단한 것으로 보인다.

인력 채용 임금수준 톱이었지만…1인당 생산성·ROA 마이너스

이미지 확대보기

이미지 확대보기저축은행 업계 관계자는 "페퍼저축은행이 영업은 물론 전 부문에 인력도 크게 확대했다"라며 "임금 수준이 업계에서 가장 높다"라고 말했다.

실제로 페퍼저축은행은 직원 평균 임금이 9000만원대로 저축은행 업계에서는 1위를 기록했다. 페퍼저축은행 임원 급여도 고임금으로 알려졌다.

업계에서는 이번 페퍼저축은행 인력조정은 당연한 수순으로 보고 있다. 급성장으로 인한 부작용이 고스란히 나타난 만큼, 오히려 인력 조정이 기존보다 늦었다는 지적이다.

저축은행 업계 관계자는 "기업금융 인력을 대폭 확대했었는데 영업을 하기 어려워지면서 대출을 중단해 유휴인력이 많아졌다"라며 "기업금융 인력 확대로 채용된 직원들 대부분 영업을 하지 않았지만 임금도 그대로 계속 받았다"라고 말했다.

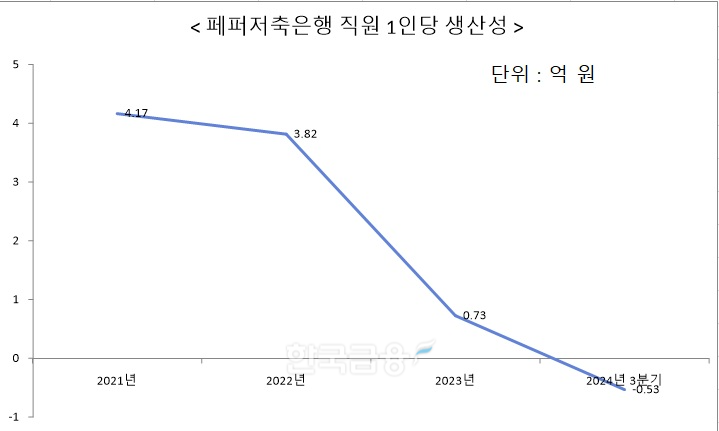

자산이 급성장했다가 계속 줄어들면서 직원 1인당 생산성은 마이너스를 기록했다.

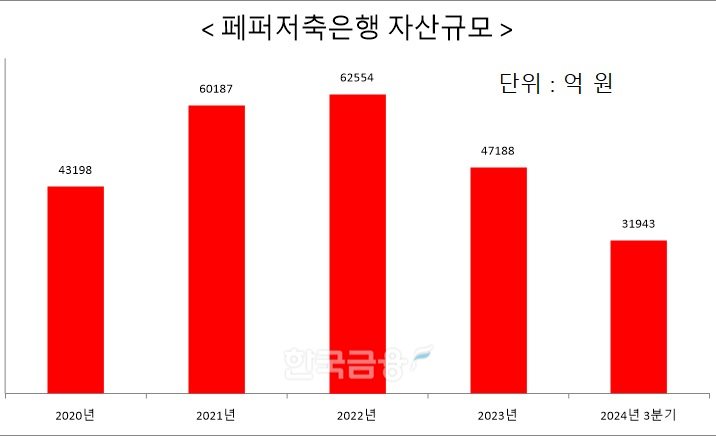

2021년 4억1700만원이었던 직원 1인당 생산성은 2022년 3억8200만원에서 2023년 7300만원으로 1억원을 하회했다. 작년 3분기 직원 1인당 생산성은 -5300만원을 기록했다. 자산 규모가 줄어든 반면, 직원 수는 유지한 영향이다. 페퍼저축은행은 2022년 6억2554억원이었으나 2023년에는 4조7188억원으로, 작년 3분기는 3조9143억원으로 4조원 아래로 내려갔다.

총자산순이익률도 2019년 0.47%, 2020년 0.93%, 2021년 1.59%으로 증가하다가 2022년 0.8%, 2023년에는 -1.83%, 작년 3분기는 -2.91%를 기록했다.

공격적 영업 자산 급성장…리테일 중심 성장세 자영업자 발목

이미지 확대보기

이미지 확대보기2017년 당시 페퍼저축은행은 1조3000억원대 였으나 2018년 자산규모 2조원, 2019년 2조7000억원대에서 2020년에는 3조7000억원대로 자산이 급성장하며 자산규모 3위권에 진입했다.

자산을 빠르게 늘리면서 2020년 말에는 한국투자저축은행을 제치고 3위권에 오르기도 했다. 2021년 자산규모는 6조187억원으로 2조원 가까이, 2022년에는 6조2554억원까지 증가세를 유지했다.

업계에서는 2~3년 만에 2조원 이상 자산을 늘린건 이례적인 행보였다고 말한다.

저축은행 업계 관계자는 "처음에는 20위권에 머물다가 10위권으로 오르고 2~3년에 2조원을 늘리면서 3위권으로 올랐다"라며 "수익성도 크지 않은 상태에서 자산을 공격적으로 늘린건 저축은행에서도 이례적이었다"라고 말했다.

페퍼저축은행 자산 확대는 리테일이 주도했다. 당시 페퍼저축은행은 중금리 대출 중심으로 영업을 진행했다.

2020년까지는 실제로 가계대출이 가파르게 증가했다. 2019년 1조64393억원이었던 가계대출은 2020년 2조2832억원으로 6339억원 늘었다.

페퍼저축은행이 리테일 자산을 늘린 2021년까지는 코로나19 팬데믹 초기 업계에서 리스크 관리 강화로 생긴 대출 수요 흡수로 성장할 수 있었다. 팬데믹 초반 2020년에는 SBI저축은행이 타 저축은행에서 심사를 강화해 거절된 대출 수요를 흡수하면서 공격적으로 자산을 늘리기도 했다.

2021년에는 기업대출을 공격적으로 늘렸다. 2021년 가계대출은 2조6923억원으로 2020년 대비 4091억원 늘어나 증가세를 유지했지만 기업대출이 2021년에는 2조2259억원으로 전년동기 대비 7905억원 늘면서 기업대출 중심으로 자산이 성장했다. 기업대출 증가폭이 높아지면서 2020년 38.4%였던 기업대출 비중은 2021년 44.82%로 50% 가까이 늘었다.

페퍼저축은행 성장에 제동을 건 건 자영업자 대출이다.

통상적으로 저축은행이 취급하는 자영업자 대출은 부동산·임대업, 도소매업, 음식·숙박업을 말한다. 페퍼저축은행은 2020년 자영업자 대출이 기업대출 중 75%를 차지할 정도로 자영업자 대출 비중이 높았다. 2021년까지 코로나19 대출 유예정책으로 연체율이 높게 나타나진 않았다.

2020년 건설업 대출 연체율은 0.93%, 부동산업은 3.89%였다가 2021년은 건설업 연체율은 0.35%, 부동산업은 1.31%로 하락했다.

연체대출 비율도 2020년 말 3.29%에서 2021년에는 2.34%로 감소했다. 자산성장이 정점을 찍은 2022년에는 연체대출 비율, 연체율이 상승했다.

2022년 건설업 연체율은 2.29%, 부동산업은 1.07%로 건설업 연체율이 소폭 올랐다. 연체대출 비율은 2021년 2.34%에서 2022년 4.12%로 1.78%p 증가했다. 손실위험도 가중여신비율도 2021년 15.01%에서 2022년 21.32%로 20%를 넘겼다.

2023년 연체율은 건설업 연체율은 15.52%, 부동산업 연체율은 9.79%로 2022년 대비 각각 13.23%p, 9.72%p 증가했다. 2023년부터 신규 대출을 중단하면서 자산을 2조원 가량 줄인 영향이다. 2022년 6조원대였던 자산은 2023년 4조원대로 감소했다. 작년 3분기 기준 자산은 3조1943억원으로 3조원대로 줄어들었다.

저축은행 업계 관계자는 "당시 자영업자 대출을 취급하기는 위험한 시기였는데 오히려 이 시기에 페퍼저축은행은 대출을 늘렸다"라며 "부실 위험이 높은 자산 비중이 많아지면서 지금까지 오게된 것"이라고 말했다.

자산감축·유상증자 체질개선 박차

페퍼저축은행은 2023년 자산 감축과 함께 유상증자를 꾸준히 진행했다. 작년 3분기 기준 페퍼저축은행 총자산은 3조1943억원으로 전년동기대비 2조5830억원 줄었다.재무구조 개선을 위한 자본확충도 단행했다. 2023년 4월 200억 유상증자에 이어 작년 3월 100억원, 작년 9월 100억원 유상증자로 자본확충을 진행했다.

작년 3분기 기준 페퍼저축은행 당기순익은 -761억원을 기록했다. 2023년 3분기에도 -677억원으로 적자를 기록했다. 위험가중자산에 대한 자기자본비율(BIS기준 자기자본비율)은 11.83%를 기록했다.

고정이하여신비율은 13.99%로 전년동기대비 3.86%p 증가했다.

대출영업 재개, NPL 적극 매각도 진행하며 수익성을 올리고 있다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![김재관 국민카드 대표, 스테이블코인 인프라 구축 [카드사 디지털자산 확산 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425235732033040dd55077bc221924192220.jpg&nmt=18)

![진성원 우리카드 대표, 데이터 바탕으로 B2B 고도화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260411005446048690dd55077bc212411124362.jpg&nmt=18)

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![하나카드 성영수, 은행 연계 시너지로 법인카드 2위 도약 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328223300028870dd55077bc212411124362.jpg&nmt=18)

![BNK벤처투자, 올해 1000억 펀드 조성…지역상생 생산적금융 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419081000057160dd55077bc221924192220.jpg&nmt=18)

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![퀀텀벤처스코리아, 2030년 AUM 1조원 달성 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080830076430dd55077bc221924192220.jpg&nmt=18)

![우리벤처파트너스, 3000억 이상 신규펀드 결성·우리금융 시너지 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080737097500dd55077bc221924192220.jpg&nmt=18)

![[단독] 장매튜 페퍼저축은행 대표 사임…13년 만에 CEO 교체](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260316112929093090dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.60%…대백저축은행 '애플정기예금' [이주의 저축은행 예금금리-4월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604260140030272207c96e7978011214922695.jpg&nmt=18)

![김재관 국민카드 대표, 스테이블코인 인프라 구축 [카드사 디지털자산 확산 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260425235732033040dd55077bc221924192220.jpg&nmt=18)

![24개월 최고 연 3.60%…고려저축은행 '회전정기예금' [이주의 저축은행 예금금리-4월 5주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604260148510969307c96e7978011214922695.jpg&nmt=18)

![[DQN] 작년 한 해 엎치락 뒤치락 OK·SBI저축은행 자산순위…SBI저축은행 1위 굳건](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604221724590349107c96e7978010610113533.jpg&nmt=18)

{kind=link}

{kind=link}