이미지 확대보기

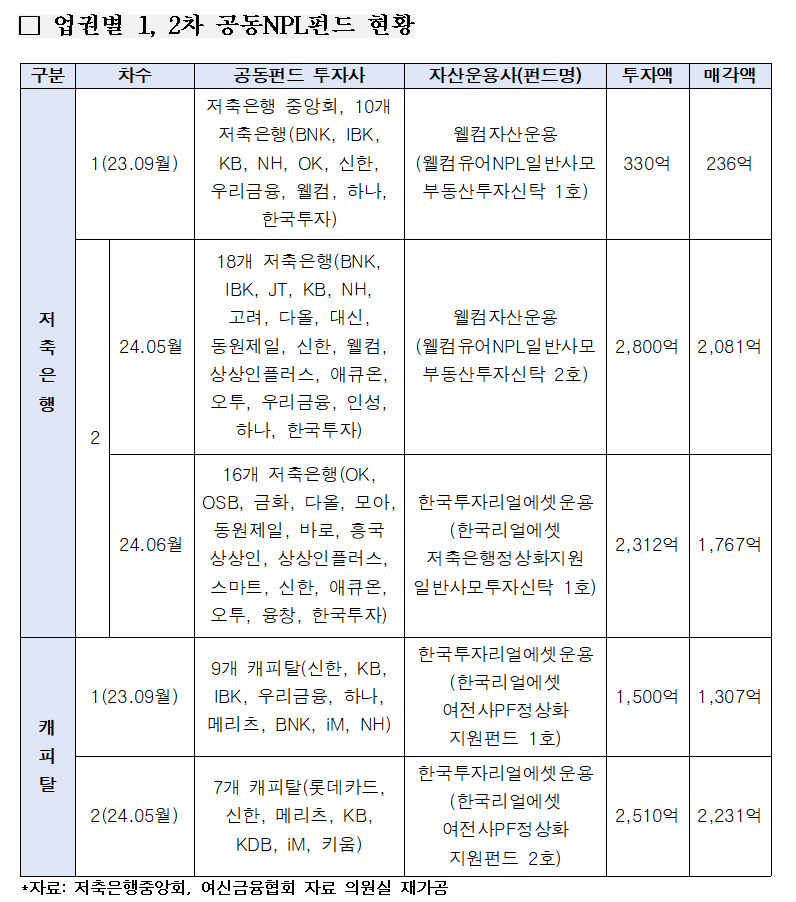

이미지 확대보기국민의힘 김상훈 의원실이 지난 6일 금융감독원, 저축은행중앙회, 여신금융협회가 제출한 ‘부실PF NPL펀드 매각 현황’에 따르면, 축은행은 공동 조성한 NPL 펀드에 평균 73%, 캐피탈은 평균 88% 수준으로 투자한 만큼 부실PF 대출채권을 되판 것으로 나타났다.

먼저, 캐피탈의 경우 지난해 9월 9개 사(▲신한 ▲KB ▲IBK ▲우리금융 ▲하나 ▲메리츠 ▲BNK ▲iM ▲NH)가 1차 펀드에 1500억원을 투자, 1307억원을 매각했다. 일치율은 평균 87.1%였으며, 80%가 넘는 곳은 7개 사로 드러났다. 그중 100%가 넘는 곳은 3개 사로 나타났다.

저축은행의 경우 작년 9월 저축은행중앙회와 10개 저축은행(▲BNK ▲IBK ▲KB ▲NH ▲OK ▲신한 ▲우리금융 ▲웰컴 ▲하나 ▲한국투자)이 조성한 1차 펀드에서 출자액과 매각액 일치율이 71.5%로 나타났다. 해당 펀드는 330억원 규모로 조성돼 236억원을 매각했다. 일치율이 80%이상인 곳은 6곳이었으며, 그중 100%가 넘는 저축은행은 3곳으로 나타났다.

지난 5월 조성된 2차 펀드에는 참여 저축은행이 3배 이상 늘어났으며 투자액은 15배 증가했다. 34개 저축은행이 총 5112억원을 출자해 3848억원을 매각했다. 출자액⋅매각액 일치율도 75.2%로 1차 대비 3.7%p 증가했다. 일치율이 80% 이상인 곳은 16곳으로 1차보다 10곳 늘어났다.

관련기사

각 업계는 3차 공동펀드를 조성할 계획이었으나, 금융감독원의 제동으로 공동펀드 추가 조성은 중단한 상태다.

김상훈 의원은 “내달부터 사업성 평가가 상시평가로 전환되어 경⋅공매가 더 활성화되는 동시에 펀드 공동조성은 막힌 상황인 만큼, 개별사의 짬짜미 파킹이 더욱 성행할 우려가 있다”고 지적하며 “부실이연으로 인한 시장 불확실성을 최소화하기 위해 업권별로 부실PF 대출채권 매각 관련 검사를 실시하고 적극 대응할 필요가 있다”고 강조했다.

이미지 확대보기

이미지 확대보기지난달 24일 국회 정무위원회 소속 민병덕 더불어민주당 의원이 정무위 국감에서 여신금융업권의 연체율 증가율을 지적한 바 있다.

금융감독원에 따르면 2020년 말 대비 2024년 상반기 중소형 캐피탈사 등 여신금융업권의 부동산PF 대출 잔액은 73% 증가했다. 같은 기간 연체율은 1461% 폭등하며, 타 업권 대비 압도적인 수준의 증가율을 보였다. 증가폭의 경우 4.09%p로 나타났다.

김 의원은 일부 캐피탈사들이 본업인 리스, 할부금융 대신 고수익을 좇아 부동산 금융에 집중한 것이 부실 위험을 키운 주된 요인으로 작용한 것으로 분석했다.

저축은행의 경우 같은 기간 대출 잔액은 13% 증가했으며, 연체율은 435%가량 상승했다. 증가폭은 10.18%p로 드러났다.

민 의원은 “여전업권의 카드사의 규제 개선에 비해 캐피탈사의 부실 대응에 미온적인 금융당국이 위험 기반 레버리지 비율 제도를 도입해야 한다”고 밝혔다.

다만, 캐피탈사와 저축은행 모두 지난해 말 대비 잔액이 감소했다는 점은 긍정적이다. 캐피탈사의 경우 연체율도 개선됐다.

캐피탈사의 올 상반기 말 PF 대출잔액을 지난해 말과 비교하면 25조8000억원에서 23조9000억원으로 7.36% 줄었으며, 연체율은 4.65%에서 4.37%로 0.28%p 하락했다.

저축은행은 같은 기간 9조6000억원에서 7조8000억원으로 18.75% 감소했다. 그러나 올 상반기 말 기준 연체율은 지난해 말 6.96%에서 5.56%p 상승한 12.52%로 드러났다.

이미지 확대보기

이미지 확대보기김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![커지는 유암코 제3자 관리인 선임 요구…MBK 책임 회피 지적 잇따라 [홈플러스 리스크 불똥 튄 유암코]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211445250881408a55064dd159584203.jpg&nmt=18)

![정상호 롯데카드 대표, 우량회원 중심 전략 통했다…회원수 회복·대손비용 감소 [금융사 2026 1분기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605181031240050009efc5ce4ae12116082156.jpg&nmt=18)

![벤처캐피탈 대표 100명 부산 집결…"협회 부산 지역본부 설립도 검토" [2026 한국벤처캐피탈협회 연찬회]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605201642280670508a55064dd12101051292.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 3.60%…JT저축은행 ‘e-정기예금’ [이주의 저축은행 예금금리-5월 3주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605170122440243107c96e7978011214922695.jpg&nmt=18)

![김기덕 대표, 자금조달 금리 방어 승부수…금리급등에 JB우리캐피탈 해외 조달 검토 [캐피탈 조달 돋보기 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![우리금융·JB우리캐피탈 외부 전문가 수혈…전담조직 필두 AI 인프라 구축 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202605102321080867808a55064dd1223389083.jpg&nmt=18)

![KB국민카드, 포티투닷 이청재 상무 AI 진두지휘…AX 페달 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260504140717053260c1c16452b012411124362.jpg&nmt=18)

![김재관 국민카드 대표, 스테이블코인 인프라 구축 [카드사 디지털자산 확산 대응]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260428105511088310de68fcbb3512411124362.jpg&nmt=18)

![BNK벤처투자, 올해 1000억 펀드 조성…지역상생 생산적금융 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419081000057160dd55077bc221924192220.jpg&nmt=18)

![DSC인베스트먼트, 새 투자 기회 선제적 확보·내실 성장 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080906008700dd55077bc221924192220.jpg&nmt=18)

![아주IB투자, 액셀러레이터·PE 투자부문 스케일업 원년 [2026 VC 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419080658076080dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}