이날 SK이노베이션 2분기 실적발표회에서 '합병비율 평가방법이 자산이 아닌 시가를 적용한 이유'를 묻는 주주 사전질의에 대해, 김 부사장은 "규정과 다양한 이해관계자들의 입장을 고려한 최적의 결정"이라고 답했다.

이미지 확대보기

이미지 확대보기이에 대해 김 부사장은 "당사도 주가에 대한 문제 의식을 가지고 있고 주주들의 불만도 이에 기인한다고 본다"며 "합병 시너지를 통해 (장부가와 시가총액의)갭을 줄여나가겠다"고 했다.

구체적으로 그는 합병 시너지를 통해 2조2000억원의 EBITDA(상각전영업이익)를 추가 창출해 2030년 기준 전체 EBITDA 20조원을 달성하겠다는 청사진을 제시했다.

관련기사

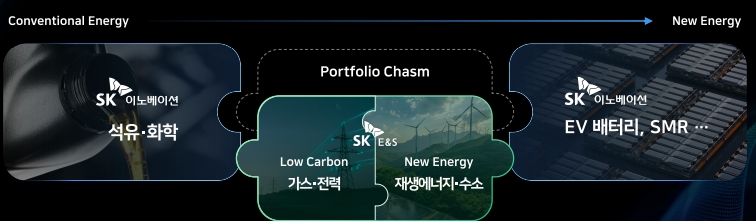

이미지 확대보기

이미지 확대보기한편 SK E&S는 전날 사모펀드 KKR과 맺은 3조원 규모의 RCPS(상환전환우선주)의 보장수익률을 7.5%에서 9.9%로 상향 조정했다. 합병과 관련해 SK E&S와 KKR간 사전 합의가 이뤄진 것으로 보인다. KKR이 합병에 반발하면 SK E&S가 현금 또는 현물로 RCPS를 상환해야 한다. 같은날 SK E&S의 현물 상환 대상 자산으로 거론되는 도시가스 7개사를 관리하는 신설법인도 승인됐다.

김 부사장은 "RCPS 최종 만기 시점에 현금 상환을 결정하지 않는 한 보장수익률 상향이 주주가치에 미치는 영향은 없다"며 "RCPS가 합병에 영향이 없도록 하겠다는 원칙은 변함 없다"고 했다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DCM] 아시아나항공, 에어부산 살리려 주주가치 희생했나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260617175630066310141825007d12411124362.jpg&nmt=18)

![[DCM] JTBC, 디폴트 직전까지 'BBB'…재점화된 신용평가 적시성 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619153747056650141825007d12411124362.jpg&nmt=18)

![[DCM] JTBC, 디폴트 직전까지 'BBB'…재점화된 신용평가 적시성 논란](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619153747056650141825007d12411124362.jpg&nmt=18)

![[DCM] 아시아나항공, 에어부산 살리려 주주가치 희생했나](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260617175630066310141825007d12411124362.jpg&nmt=18)

![‘삼전 불황’ 경험으로 삼성SDI 버티기 돌입한 오재균 [나는 CFO다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260613000702036160dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}