이미지 확대보기

이미지 확대보기31일 금융투자업계에 따르면 키움증권의 주당순자산비율(PBR)은 0.77배다. 저평가 기준점으로 삼는 1배 수준에는 미치지 못하지만 국내 상장증권사 중에서는 가장 높다.

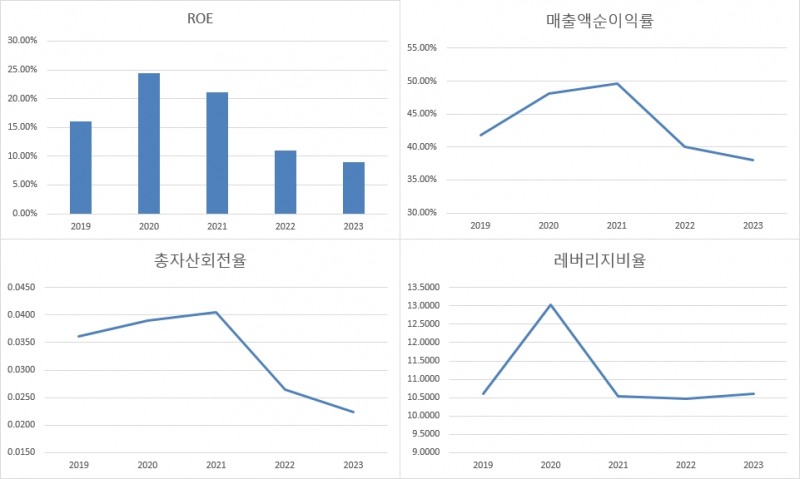

키움증권이 높은 가치를 평가받는 배경에는 높은 자기자본이익률(ROE)이 있다. 올해 1분기말 기준 연환산 ROE는 19.9%로 초대형 투자은행(IB)인 한국금융지주(한국투자증권, 16.0%), 삼성증권(15.2%), NH투자증권(11.9%), 미래에셋증권(5.9%) 등을 압도하고 있다.

지난 2022~2023년 국내 증권업계는 부진을 면치 못했다. 키움증권 역시 매출감소를 피할 수 없었다. 하지만 매출액순이익률은 지난 2022년 40.1%, 2023년 38.0%를 기록하는 등 키움증권의 DNA를 고스란히 보여줬다.

키움증권은 높은 ROE를 기록하고 있지만 ROE 대비 PBR은 낮은 편이다. PBR은 ROE에 PER(주당수익비율)을 곱한 값으로 연환산 ROE를 통해 예상 PER 수준을 가늠할 수 있다. 증권사 컨센서스 기준 키움증권의 향후 12개월 예상 PER은 4.72배다. 한국금융지주(4.57배)를 제외한 미래에셋증권(7.72배), NH투자증권(6.39배), 삼성증권(5.19배)보다 낮다.

관련기사

RCPS 전환가 근접...또 다른 고민의 시작

이미지 확대보기

이미지 확대보기이중 RCPS 제4차는 4000억원 규모로 전환청구기간은 지난 2022년 6월 30일부터 오는 2031년 6월 30일까지다. 투자자들이 해당 우선주를 보통주로 전환하기 위해서는 발행가액인 15만417원을 상회해야 한다. 발행가액을 넘어서지 않으면 투자자들이 보통주로 전환할 이유가 없기 때문이다.

최근 키움증권 주가는 13만원대에서 거래되고 있다. 올해 상반기 실적 호조, 적극적인 주주환원 정책 등은 주가가 전환가액을 넘어설 가능성을 높이고 있다. 그러나 RCPS는 오버행이슈 따라다닌다. 보통주 전환 시 발행주식수는 265만2070주로 현재 키움증권 상장주식수 대비 10%를 넘는 수준이다.

4차 RCPS 배당률은 3.3%다. 발행 후 5년이 되는 2026년까지 보통주로 전환되지 않으면 배당률(2%포인트 상회)이 높아진다. 현재 5년 만기 AA-급 금융채 수익률이 3.7%라는 점을 고려하면 키움증권 입장에선 조달비용이 높아진다.

키움증권이 취할 수 있는 방법은 크게 두 가지다. 해당 RCPS를 상환하거나 투자자들이 보통주로 전환할 수 있도록 주가를 부양하는 것이다. 전자의 경우는 다소 위험할 수 있다. RCPS 발행을 통한 자금조달이 자본확충 목적도 있고 새투자자를 유치하는 것도 부담인 탓이다.

키움증권은 영풍제지 미수금 사태, 종합금융투자사업자 지정 등 대내외 변화 기조가 큰 상황에서 자본확충 여부에 더욱 심혈을 기울일 수밖에 없는 상황이다. RCPS 규모가 자기자본 대비 10% 수준이라는 점도 간과할 수 없는 이유다.

투자은행(IB) 관계자는 “키움증권 RCPS는 자본확충 측면 중요한 역할을 한다”며 “자사주 소각 시 자본이 줄어들기 때문에 배당 등 주주환원 정책을 흔들림 없이 추진하기 위해서는 RCPS의 보통주 전환이 안정적”이라고 말했다. 그는 “오버행 이슈로 키움증권이 상황에 따라 더 강한 주주환원 정책을 꺼낼 수도 있지만 자금조달 비용을 고려하면 제한적”이라고 평가했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 가비아, ‘맥쿼리 VS 미리’ 어긋난 ‘멀티플 수싸움’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724184527086810a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}