이미지 확대보기

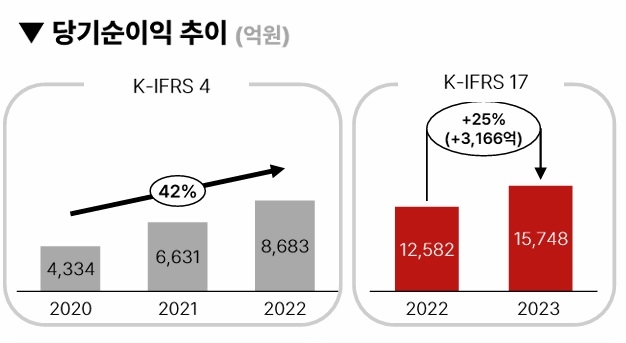

이미지 확대보기23일 2023년 메리츠금융지주 실적 보고서에 따르면, 메리츠화재 작년 순익은 1조5748억원으로 전년동기대비 25% 증가했다. 작년 순익에서 메리츠화재는 DB손해보험을 제치고 2위를 차지했다. 3분기 소급 적용으로 CSM, 순익이 줄었지만 DB손보가 일반보험에서 손실이 크게 나며 2위에 올랐다.

메리츠화재 관계자는 "업계의 출혈 영업 경쟁에 동참하지 않고 신계약의 질적 가치 향상을 위해 우량 계약 중심의 매출 성장과 효율적인 비용 관리 등 본업 경쟁력에 충실했기 때문"이라고 말했다.

메리츠화재는 금융감독원 종합 검사 결과 등을 반영, 전환일 공정가치 등을 재산출해 재무제표를 소급 재작성했다. 자본은 4조9812억원에서 조정 후 5조2784억원으로 증가했지만 보험손익, 분기순익도 감소했다. 정정 전 3분기 순익은 1조3353억원이었으나 정정 후에는 1조2960억원으로 순익이 감소했다. 연결 기준으로 분기 순익은 1조3400억원에서 1조3007억원으로 감소했다.

김중현 메리츠화재 대표는 3분기까지는 소급 적용으로 CSM, 순익이 줄었다고 설명했다.

관련기사

이미지 확대보기

이미지 확대보기김중현 메리츠화재 대표는 "4분기 손익계산서 상 주요 변화는 CSM 잔액과 상각 금액이 증가한것이다. 2023년도 말 계리적 가정이 긍정적으로 반영됐다. 코로나 이후 손해율 증가 추세가 코로나 이전 수준으로 즉각 회기할 것으로 예상했으나 코로나 이후 손해율 실적이 안정적인 수준으로 유지한 것으로 확인했다"라며 "이를 반영해 손해율 가정을 기존대비 낮을 수준으로 설정했고 CSM잔액이 증가하고 CSM상각액도 증가했다"라고 말했다.

실제로 메리츠화재 1분기 상각액은 2567억원, 2분기는 2583억원, 3분기는 2693억원, 4분기 CSM 상각액은 2855억원으로 4분기 상각액이 가장 많았다.

예실차도 4분기 가정 변경으로 한자릿수로 감소한다고 설명했다.

김중현 대표는 "최근 손해율 실적 반영 이전 대비 가정이 좋아지는 방향으로 변경돼 예실차가 20% 대에서 한자릿수로 감소할 것으로 예상하고 있다"라며 "반면 CSM잔액과 상각액은 늘어나고 손실부담계약은 이전대비 줄어들고 예실차 감소로 인한 이익 감소 상쇄할 것으로 예상된다"라고 말했다.

장기보험 시장에는 고마진 상품 중심으로 판매에 나서겠다고 말했다..

김중현 대표는 장기보험 시장에 메리츠화재가 최근 소극적인 행보를 보이고 있었는데 현재 장기보험 시장을 어떻게 판단하고 있냐는 질문에 "장기보험을 올해 2월 현재까지 전년대비 매월 20% 이상 성장하고 있다"라며 "현재 시장 성장을 드라이브하는 주요 상품은 무해지상품, 담보는 수술비 등 청구 담보, 입원 일당 담보지만 이 상품들은 수익성이 적자이거나 매우 낮은 것으로 판단하고 있다"라고 말했다.

그는 "이 상품과 담보들은 가정이 현실화되면 장기적으로 회사 재무건전성에 지속적으로 악영향을 미칠 것으로 예상하고 있어 적극적으로 대응하지 않을 계획"이라고 말했다.

김 대표는 수익성이 낮은 장기보험이 아닌 수익성 높은 담보 중심으로 접근한다고 말했다.

김중현 대표는 "암과 같이 중대 질병을 진단하고 치료하는 담보들은 수익성은 여전히 높다"라며 "진단과 치료기법 발달에 따라 고객 보장 수요가 지속적으로 늘어나므로 이러한 상품과 담보 중심으로 M/S를 적극 확대하려고 한다"라고 말했다.

그는 장기보험 시장을 딥마진 시장, 역마진 시장으로 나누며 딥마진 시장을 공략한다고 밝혔다.

김중현 대표는 "인더머니 시장에 침투해 적극적으로 확대하는 반면 역마진 시장은 플러스마진 범위 내에서만 대응할 계획"이라며 채널 영업력 확대를 위해 설계사, 설계매니저 등 고객 접점 인력을 지속증가하고 시장 센싱 프라이싱 정확도, 타임투마켓 속도를 높이기 위한 상품인력, 분석 인력을 지속적으로 보강하고 있다"라고 말했다.

그는 "3년 내로 전속과 비전속 시장 모두에서 M/S 1등을 달성하도록 하겠다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![장영근 카카오페이손보 대표, 상품 다변화 통해 역대 최대 매출 달성 [2026 1분기 금융사 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606011444170833509efc5ce4ae12116082156.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![지에이코리아, 케이금융파트너스 통합…"영업 시너지 기대" [GA업계 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606012227280516608a55064dd118222261122.jpg&nmt=18)

![이석현 현대해상 대표, 언더라이팅 AI 정조준…의료 리스크 평가 정밀화 [보험사 AI 대전환]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202605211606320347209efc5ce4ae22115044195.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김중현 메리츠화재 대표,수익성 기반 기본자본 80% 방어 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223355008590dd55077bc2118218214112.jpg&nmt=18)

![삼성생명, 이팔훈 부사장 AI센터장 선임…인프라 고도화 [금융권 AI 人포그래픽]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260503003207071250dd55077bc221924192220.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}

{kind=link}