이미지 확대보기

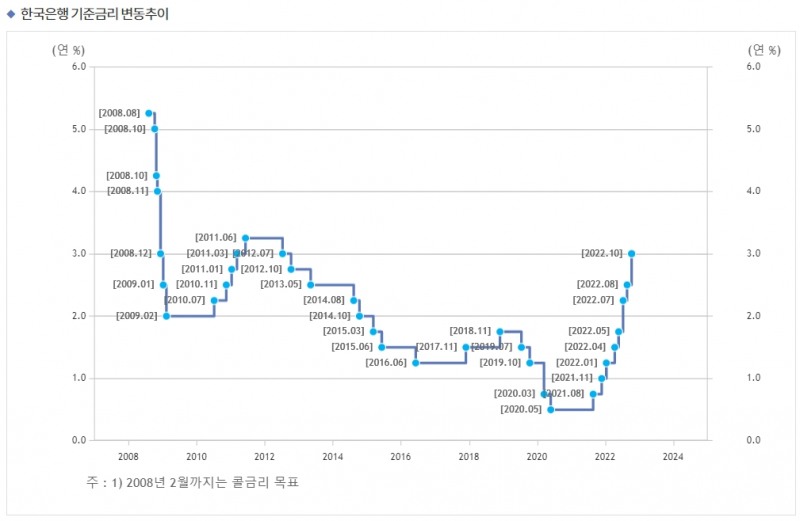

이미지 확대보기12일 한국은행은 12일 금융통화위원회를 열고 기준금리를 3.0%로 0.5%p 인상했다. 올해 최초로 3연속 0.25%p를 올리는 빅스텝을 단행한 한국은행은 2배인 0.5%p를 올리면서 금리인상 기조를 이어갔다.

금리 인상으로 상대적으로 은행보다 금리가 낮았던 보험사 대출 금리도 오를 것으로 전망된다. 보험사 주택담보대출은 그동안 기준금리가 계속 오르면서 상승세를 보여 10월에는 7%대까지 오르는 것 아니냐는 지적도 나온다. 지난 9월 변동금리 기준 생명보험사 주택담보대출 금리가 가장 높았던 상품은 6.29%인 푸본현대생명 '푸본현대생명 주택담보대출(가계)'였다. 삼성생명 '주택담보대출(한도형)'도 6.06%로 당월 최대 금리가 6%대였다.

통상적으로 금리가 오르면 보험사 자산운용에는 호재로 작용한다. 금리가 인상될 경우 보험사 자산운용 이익률이 높아지면 예정이율에 반영돼 보험료도 낮아질 것으로 기대된다. 예정이율은 보험금을 지급하기 위해 적용하는 이율로 예정이율이 높아지면 보험료는 내려간다. 다만 기준금리 인상이 바로 예정이율에는 반영되지 않아 당장 인하로는 이어지지 않는다.

또다른 보험업계 관계자는 "기준금리 인상이 예정이율에 바로 반영되지는 않는다"라며 "회사별로 미리 지난 금리 상승을 반영해 올린 경우도 있다"고 말했다.

금리 상승기가 지속되고 있는 만큼 공시이율은 오르고 있다. 교보생명은 보장성보험과 저축보험 공시이율을 지난달 대비 각각 0.05%p씩 각각 2.40%와 2.80%로 올랐다. 연금보험 공시이율도 2.85%로 0.03%p 올렸다.

금리상승기를 반영해 동양생명, 흥국생명, 한화생명, 푸본현대생명은 4%대 저축보험 상품을 출시했다. 흥국생명은 4.2%, 동양생명은 4.5%, 한화생명은 4.0% 저축보험을 판매하고 있다. 생보사 중에서도 일부는 4%대 저축보험 출시를 고려하고 있다.

금리 상승기로 자본확충이 불가피한 보험사들은 타격을 입고 있다. 9월 중순 진행된 한화손해보험의 850억원 규모 신종자본증권 수요예측에는 10억원, 롯데손보와 ABL생명 후순위채는 각각 970억원, 130억원으로 1400억원과 630억원 대비 미달했다.

보험업계 관계자는 "작년 금리 하락기에는 보험사 신종자본증권 등이 완판됐으나 올해 금리가 오르면서 분위기가 사뭇 달라졌다"라며 "회사별로 비용 부담이 커지는 곳도 있을 것"이라고 말했다.

전하경 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![차량 5부제 할인 특약 시행 목전인데…낮은 환급·운행 여부 확인 등 실효성 논란 여전 [차보험료 할인특약 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260615190741017640ed56b8e1f8219248180215.jpg&nmt=18)

![수수료 개편안 구체안 마무리했지만…GA업계 7월 시행 불가 지적 [판매수수료 개편안 초읽기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025013116192302732dd55077bc212411124362.jpg&nmt=18)

![ABL생명, 건전성 방어·본업 체질 개선 속도…기본자본 확보 과제 [우리금융 편입 1년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260610162414004410ed56b8e1f8211234181251.jpg&nmt=18)

![길어진 노후, 달라진 보험 전략은…은퇴 전 '변액연금'·은퇴 후 '보증형 실적배당보험' [보험돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606091546100683909efc5ce4ae6125520582.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![한화손보, 여성보험 성장 지속·GA채널 존재감 확대 [2026 상반기 보험사 리뷰]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612222035028070dd55077bc212411124362.jpg&nmt=18)

![구본욱 KB손보 대표, 기본자본 80% 정조준 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606004114099820dd55077bc212411124362.jpg&nmt=18)

![홍원학號 삼성생명, 투자손익 압도적 우위…한화생명 수익성 ‘꼴찌’ [금융사 2026 1분기 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530013641038090dd55077bc212411124362.jpg&nmt=18)

![이석현 현대해상 대표, 기본자본 65%…ALM·연만기 전략 [보험사 기본자본 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517020647094000dd55077bc212411124362.jpg&nmt=18)

![김기환 전 KB손해보험 대표 화재보험협회 이사장 내정 배경은 [금융권 CEO 인사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023091709012100285dd55077bc22109410539.jpg&nmt=18)

![천상영 신한라이프 대표, 성장형 보상체계 개편 승부수 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260509223641081920dd55077bc2118218214112.jpg&nmt=18)

![신창재 교보생명 회장, 장기정착률 제고 방점…FP 복지 차별화 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260425223957040420dd55077bc221924192220.jpg&nmt=18)

![토스인슈어런스, 고객 상담·상품 추천 시스템 고도화 [2026 GA 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260419072949095590dd55077bc221924192220.jpg&nmt=18)

{kind=link}