![신용생명지수 높을수록 보험료 할인까지…유가족 빚 부담 덜어주는 신용보험 [보험상품]](https://cfnimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=20220517101939052684b1587365b12112810865.jpg&nmt=18)

BNPP카디프생명 신용보험…보험료 할인까지 가능

이미지 확대보기

이미지 확대보기‘(무)더세이프 대출안심보험’은 대출기간과 유형에 따라 갱신형(1년만기, 최대 5년 보장), 비갱신형(6년~30년만기) 중 선택하여 가입할 수 있다. 보험가입금액은 가입시점 채무액 한도로 500만원~10억원 이내(기본형 기준)로 설정할 수 있다. 40세 남성이 10년동안 1억 원을 보장받는 데에 비갱신혀으 기본형, 10년만기, 10년납, 월납 기준 월보험료는 1만2400원이 필요하다.

차별화 일환으로 BNPP카디프생명은 건강할수록 보험료 할인을 제공하는 건강특약처럼 보험료를 할인해주는 '신용생명지수 할인 특약'을 업계 최초로 개발했다.

신용생명지수 할인 특약은 개인의 신용데이터에 따른 보험사고(사망) 발생 수준을 지수화한 ‘신용생명지수’를 활용해 보험료 할인을 제공하는 특약이다. 신용데이터라는 새로운 빅데이터 활용 모델 제시로 독창성과 진보성을 인정받아 지난 7월 3개월 배타적사용권을 획득했다.

예를 들어 신용생명지수 구간이 1~5구간이 있다면 가장 높은 1구간에 가장 높은 할인 혜택을 제공하는 방식이다. 신용생명지수가 좋을수록 보험료 할인 혜택이 커질 뿐, 낮은 신용생명지수로 인한 보험료 할증은 없다. 신용생명지수 구간이 하락해도 직전 보험료 할인율을 유지하는 등의 보험료 할인 체계로 고객의 혜택을 향상시키는 방향으로만 상품을 설계했다.

고객들은 연 1회 신용생명지수를 재산출 할 수 있어, 보험료 할인 및 할인율 상승 기회를 지속적으로 제공받는다.

수술비까지 보장해주는 메트라이프생명 상품

이미지 확대보기

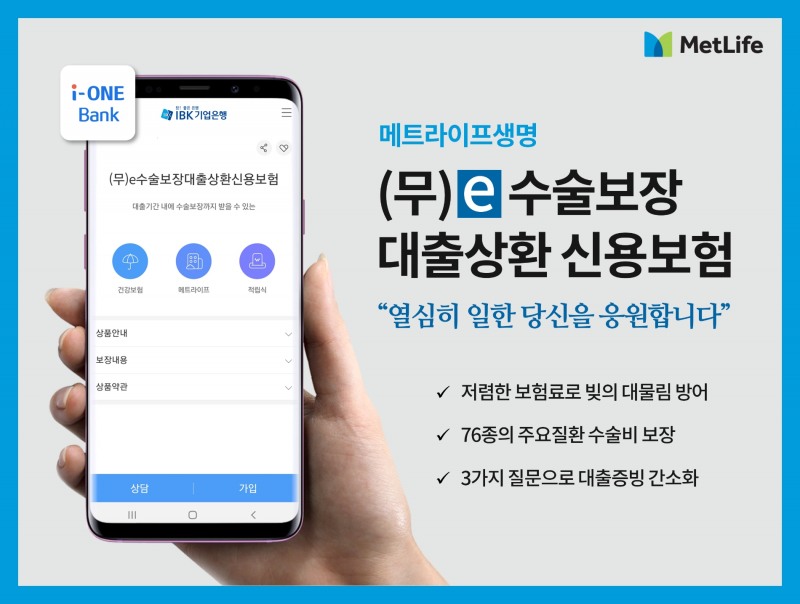

이미지 확대보기메트라이프생명은 IBK기업은행과 손잡고 ‘(무)e수술보장 대출상환 신용보험’을 모바일 방카슈랑스로 판매하고 있다.

‘(무)e수술보장 대출상환 신용보험’은 차주(피보험자) 유고 시 유가족의 채무이행 부담을 경감해 주는 것은 물론, 암, 심뇌혈관 등 76종의 수술비를 보장해준다. 이 상품은 지점 방문 없이 IBK기업은행의 모바일 뱅킹앱 i-One Bank를 통해 비대면으로 가입할 수 있다.

이 상품은 피보험자가 불의의 사고를 당하더라도 채무상환 의무가 모두 가족에게 전가되지 않는다. 이자 부담에 제대로 치료받지 못하는 피보험자들을 고려해 폭넓은 수술비 보장까지 제공한다. 피보험자 사망 시 사망보험금은 대출기관에게 돌아가지만, 수술 보험금은 치료 목적으로 사용될 수 있도록 온전히 수익자에게 지급된다.

보장기간은 대출기간과 만기에 따라 최소 1년에서 최대 30년까지, 보험가입 금액은 채무액 한도 내에서 1000만원, 3000만원, 5000만원, 1억원 중에서 선택할 수 있다.

암 수술보험금은 회당 600만원, 2대 질병(뇌혈관질환과 허혈성심장질환) 수술 보험금은 회당 1000만원이 보장되며 중복 지급된다. 40세 남성 기준, 3년 만기, 가입금액 1000만원 선택 시 월 보험료는 4400원으로 1만원이 되지 않는다.

보험 가입을 위한 대출 증빙 절차도 대폭 간소화했다. ▲대출받은 금융기관 ▲대출 잔여기간 ▲대출 잔액 정보만 제공하면 추가 대출정보나 증빙서류를 제출할 필요가 없다.

신용보험 활성화 금소법 발목…개정 법안 국회 계류

이미지 확대보기

이미지 확대보기국회에서 신용보험 가입 권유를 꺾기에서 제외하는 법안이 발의되기도 했다. 윤관석 의원은 작년 대출 상품을 체결할 때 신용보험 등을 함께 권유하는 행위를 현행법 부당권유행위 예외로 규정하는 금융소비자보호법 개정안을 발의했으나 현재 계류되어있다.

보험연구원 ‘주요국의 신용생명보험 시장과 국내 발전방안(2021)’ 보고서에 따르면, 일본은 2018년 생명보험 시장 내 전체 단체계약 중 신용생명보험이 차지하는 비중이 45.7%에 달했으며, 일본주택금융공사는 채무불이행 상황에 대비해 단체신용 생명보험 가입을 안내 및 권유하고 있다.

보험업계 관계자는 "신용보험은 글로벌 시장에서 대출자 리스크를 방지하는 수단으로 적극 활용되고 있지만 한국에서는 미미한 상황"이라며 "법안이 통과된다면 신용보험 활성화에 고무적일 것"이라고 말했다.

전하경 기자 ceciplus7@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![곽희필 ABL생명 대표, 전속설계사 확대 페달…‘TOP 4ʼ 도약 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020100454203111dd55077bc211821821443.jpg&nmt=18)

![김재식 미래에셋생명 부회장, GA채널 강화·AI전환 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026012510070203487dd55077bc25812315153.jpg&nmt=18)

![천상영 신한라이프 대표, CSM 제고·AI 전사적 확대 [미리보는 2026 보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011801571002829dd55077bc25812315214.jpg&nmt=18)

![배성완 하나손보 대표, 하나금융 시너지·수익성 제고 [미리보는 2026 보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011118294602193dd55077bc2118218214112.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰자 한투·하나금융·JC플라워…완주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260201205414020408a55064dd1106248197152.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰에 2곳 이상 참여…예보 지원 여부가 매각 가늠좌 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20250904161637023789efc5ce4ae12116082156.jpg&nmt=18)

![[주간 보험 이슈] GA 판매수수료 구체적 개편안 착수…GA업계 "올해부터 사실상 총량제 시행, 실적 하락" 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025013116192302732dd55077bc212411124362.jpg&nmt=18)

![신창재 교보생명 회장, 장기채 확대·금리 리스크 축소 [보험사 ALM 전략 ⑧]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026011118345307058dd55077bc2118218214112.jpg&nmt=18)

![[주간 보험 이슈] 예별손보 예비입찰자 한투·하나금융·JC플라워…완주 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201205414020408a55064dd1106248197152.jpg&nmt=18)

![곽희필 ABL생명 대표, 전속설계사 확대 페달…‘TOP 4ʼ 도약 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026020100454203111dd55077bc211821821443.jpg&nmt=18)

![배성완 하나손보 대표, 장기보험 확대로 CSM 3000억원 육박…적자 폭 감소 지속 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201222231039358a55064dd1106248197152.jpg&nmt=18)

![메타리치 MZ 설계사 직영조직 실험…MAP그룹 압도본부 [게임체인저 GA]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260201132221019598a55064dd11251906169.jpg&nmt=18)

![남궁원 하나생명 대표, 영업채널 강화·건강보험 매출 증대…CSM 1조원 눈 앞 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025042910033404253dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}