이미지 확대보기

이미지 확대보기백인석 자본시장연구원 선임연구위원·장보성 연구위원은 13일 발간한 '미 연준 통화정책 평가 및 국내 금리에 대한 영향' 리포트에서 "연준의 긴축 충격으로 인해 단기적으로 경제 주체들의 자금조달에 애로와 부담이 가중될 수 있다"고 제시했다.

현재의 높은 물가상승률을 고려하면 중립금리 수준의 정책금리로는 물가안정을 기대하기 쉽지 않은 상황이라며, 정책금리를 중립금리보다 높게 인상하더라도 긴축의 강도가 크게 강화될 필요가 있는 것으로 분석했다.

리포트는 미국 정책금리가 100bp(1bp=0.01%p) 인상되면 국내 국고채 금리는 만기별로 1년물 +14bp, 3년물 +30bp, 5년물 +37bp, 10년물 +37bp 만큼 충격 반응이 있을 것으로 추정했다.

금융채 5년물 금리는 미국 정책금리 100bp 인상되면 40bp 안팎으로 상승했다가 점차 충격 이전 수준으로 낮아지고, 단기 조달비용 COFIX 금리는 약 20bp 상승했다가 떨어지는 것으로 분석됐다.

은행의 자금조달 비용이 증가할 경우 대출 금리도 상승 압력을 받게 된다. 가계대출 금리는 35bp, 기업대출 금리는 20bp 수준으로 유의하게 상승하는 것으로 분서했다.

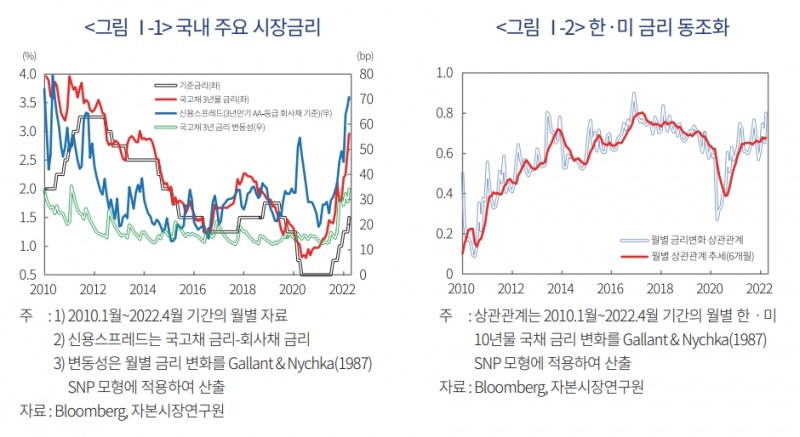

연준의 긴축이 예상보다 높은 강도로 진행될 경우 단기적으로 국내 금융시장에 충격으로 작용하게 될 것으로 전망했다.

미국 연준의 금리인상 충격이 국내 금융상황에도 긴축적으로 작용하면서 금융비용이 광범위하게 상승하게 된다는 뜻이다.

연준의 긴축이 지속될 경우, 한미 정책금리뿐만 아니라 1년물 등 단기금리를 중심으로 국채 금리도 역전될 가능성이 높은 것으로 판단했다. 하지만 리포트는 "외국인 증권 투자에서 주식의 비중이 높고, 채권 투자에서 장기 투자자의 비중이 높아 내외 금리차가 전체 자본 유출입에 미치는 영향은 크지 않을 것으로 생각된다"고 제시했다.

다만 리포트는 "경기의 하방 위험이 커지고 있는 상황에서 연준의 긴축이 가세할 경우, 국내 금융시장에 대한 외국인들의 투자 유인이 전반적으로 약화될 가능성이 있으므로 이에 유의할 필요가 있을 것"이라고 덧붙였다.

리포트는 "국내 금리가 금융/경제 여건에 비해 과도하게 상승하거나 금융시장의 변동성이 지나치게 확대될 경우, 국고채 매입이나 유동성 공급 등을 통해 시장의 안정을 도모할 필요가 있을 것"이라며 "아울러 금융시장의 잠재적인 불안 요소를 점검하고 이것이 실물 부문으로 전이될 가능성에 유의하면서 대응 방안을 준비해 나가야 할 것으로 판단된다"고 제언했다.

정선은 기자 bravebambi@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![키움증권, 자사주 소각·배당 병행…ROE 선두 유지 [빅5 증권주 주주환원 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328215128049500dd55077bc212411124362.jpg&nmt=18)

![정통IB 강화 메리츠증권, 김종민 체제 승부수 [빅10 증권사 IB 人사이드 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260322225904060690dd55077bc221924192220.jpg&nmt=18)

![대신증권, 초대형IB 목표…'대신맨' 박성준 총괄 체제 직진 [빅10 증권사 IB 人사이드 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222334048600dd55077bc221924192220.jpg&nmt=18)

![신한투자증권, CIB총괄 정근수 '키 맨'…장호식·김준태 '양날개' [빅10 증권사 IB 人사이드 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822544606845dd55077bc221924192196.jpg&nmt=18)

![[DQN] 영업수익 전년비 키움 '껑충' 메리츠 '뚝'…대신은 자기자본 확대 기조 [2025 증권 리그테이블 (3) 성장성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260402010857098030179ad4390711823514204.jpg&nmt=18)

![[DQN] 빅10 증권사 NCR(순자본비율) 평균 1894%…대형-중소형 '착시' [2025 증권 리그테이블 (2) 건전성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401220840036340179ad4390711823514204.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![[DQN] '2조 클럽' 한투증권 영업이익률 1위…키움 ROE 선두 [2025 증권 리그테이블 (1) 수익성]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260401145557001510179ad4390712813480118.jpg&nmt=18)

![글로벌 맞손·IB 강점…한국투자증권, 리테일 판 흔든다 [증권사, 새 금맥 리테일 캔다 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260328214444032990dd55077bc212411124362.jpg&nmt=18)

{kind=link}