이미지 확대보기

이미지 확대보기 정영채기사 모아보기)은 24일 삼성SDI(대표 최윤닫기

정영채기사 모아보기)은 24일 삼성SDI(대표 최윤닫기 최윤기사 모아보기호)에 관해 낮아진 눈높이를 뛰어넘는 양호한 실적이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 100만원을 제시했다.

최윤기사 모아보기호)에 관해 낮아진 눈높이를 뛰어넘는 양호한 실적이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 100만원을 제시했다.주민우 NH투자증권 투자분석가(Analyst)는 삼성SDI가 현재 주가만 빠졌을 뿐 업황은 견조하다고 바라봤다.

그는 “전방 고객의 생산 차질과 원재료 가격 부담 등 시장 우려가 존재하지만, 전방 수요와 실적 모두 연초 예상과 달라진 것은 없다”며 “오히려 낮아진 눈높이를 소폭 뛰어넘는 양호한 실적이 예상된다” 전했다.

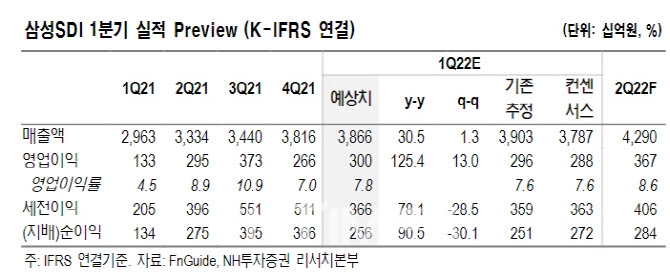

주 투자분석가는 “삼성SDI의 올해 1분기 매출액은 전년 대비 30% 늘어난 3조8000억원, 영업이익은 125% 증가한 3000억원으로 컨센서스(예측 수치)를 각각 2%, 4% 상회하는 양호한 실적을 거둘 것”이라며 “전기차(EV‧Electric Vehicle) 배터리는 전방 고객의 생산 차질과 원재료 가격 부담에도 BMW향 Gen5 출하량이 견조해 이를 극복할 것으로 보인다”고 말했다. 이어 “수익성은 한자리 초반 흑자를 예상한다”며 “에너지 저장 장치(ESS‧Electric power Storage System)는 비수기를 맞아 매출과 수익성 모두 전 분기보다 감소할 전망”이라고 덧붙였다.

2분기 매출액과 영업이익은 각각 전년 대비 28%, 24% 늘어난 4조3000억원, 3671억원으로 컨센서스를 7%, 2% 웃돌 것으로 예측했다. BMW향 Gen5 출하 증가와 ESS향 출하 역시 회복이 전망되기 때문이다. 하반기는 헝가리 2공장 가동과 아우디향 Gen5 공급이 추가되면서 본격적으로 물량 증가 국면에 진입할 것으로 내다봤다.

관련기사

그러면서 “중장기로는 스탤란티스 외 신규 고객 확보로 하이니켈 기반의 Gen5‧6 수주를 늘려나가고, 2023~2025년 양산이 예상되는 코발트 프리, 망간리치 양극재 기반의 증가 볼륨 모델에 관한 적극적 수주활동이 기대된다”고 덧붙였다.

임지윤 기자 dlawldbs20@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 현대차, 186조 벌어도 주가는 제자리…원인은 비효율적 자본배치](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722115436058920a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}