이미지 확대보기

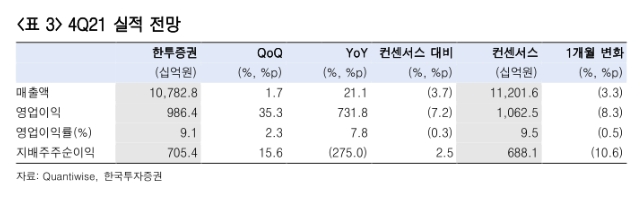

이미지 확대보기한국투자증권은 LG화학의 지난해 4분기 영업이익은 9860억원으로 전 분기 대비 일회성 충당금을 제외하면 27% 감소할 것으로 내다봤다.

최고운 한국투자증권 연구원은 "배터리 부문은 차량용 반도체 부족에 따른 피해가 지속되면서 영업이익률이 4% 떨어질 것"이라며, "석유화학 부문 역시 주요 제품 스프레드가 하락해 정기보수 영향이 더해져 영업이익은 28% 줄어든 것으로 추정된다"고 말했다. 화학 사업은 올해도 감익이 예상된다는 점에서 가치를 17조원으로 22% 낮췄다.

최 연구원은 "그동안 나머지 사업의 성장성은 LG에너지솔루션 상장에 따른 불확실성에 가려져 왔다"라며, "이제 구주매출 2조5000억원은 물론 연간 5조원대 영업이익을 바탕으로 배터리 소재 투자와 M&A에 집중할 수 있게 된다"고 분석했다.

또한 그는 "양극재, 분리막을 넘어 첨단소재의 모멘텀은 다각화될 것"이라며, "배터리 성장과 동행하는 만큼 LG화학은 LG에너지솔루션에 대한 투자 대안으로 부각될 것"이라고 덧붙였다.

관련기사

최 연구원은 "LG화학의 지분가치는 이미 경쟁사 대비 50% 이상 낮게 반영돼 있어 상장은 불확실성 해소에 따른 재평가 기회"라며 "올해부터 첨단소재 사업 투자 모멘텀이 본격화될 것으로 앞으로는 기존 사업 포트폴리오 확장에 주목해야 한다"고 강조했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 현대차, 186조 벌어도 주가는 제자리…원인은 비효율적 자본배치](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260722115436058920a837df6494211521828.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

![‘대체투자 강자’ KB운용, OCIO 차별화…건보공단 등 특화 [OCIO 힘 싣는 운용사들 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626210830066640dd55077bc212411124362.jpg&nmt=18)

![[DQN] NH투자증권, DC·IRP 중장기 수익률 업계 1위…'ETF 효과' 증권 적립금 점유율 30% 시대 [2026 2분기 퇴직연금 랭킹]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260723090038056310179ad43907222110701.jpg&nmt=18)

{kind=link}