이미지 확대보기

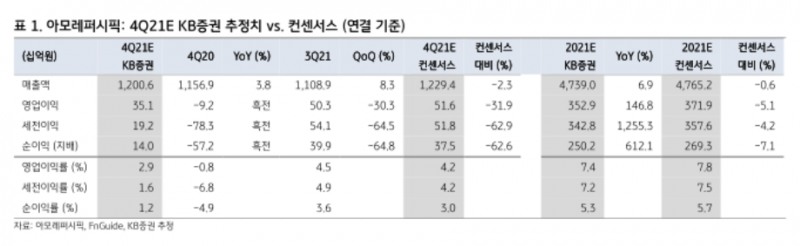

이미지 확대보기KB증권은 아모레퍼시픽의 올해 연결 매출액을 전년보다 10% 오른 5조1898억원, 영업이익은 전년 대비 21% 상승한 4280억원이 될 것으로 전망했다. 올해 1분기까지는 높은 기저효과 및 강도 높은 구조조정 영향으로 감익이 불가피하나, 2분기부터는 증익 흐름을 보일 것으로 분석했다.

박신애 KB증권 연구원은 “베이징 동계 올림픽을 앞두고 중국 내 코로나19 방역 조치가 강화돼 올해 1분기에 전반적인 소비 위축이 불가피할 것”이라며, “아모레퍼시픽은 올해 중국 이니스프리 매장 약 140개에 대한 구조조정 진행 예정이고, 상당 부분이 1~2분기에 이뤄질 것으로 예상돼 이에 따른 실적 악화 우려도 존재한다”고 말했다. 그는 “올해 2분기 이후의 턴어라운드 여부를 주시하며 당분간 주가는 관망세를 보일 것으로 예상된다”고 덧붙였다.

세부적으로 국내 화장품 매출액은 13% 성장하고, 영업이익은 흑자전환을 맞아 377억원을 기록할 것으로 예측했다. 또한, 아모레퍼시픽은 지난해 동기 희망퇴직 관련 일회성 비용 850억원 발생했다.

박 연구원은 “면세점과 이커머스 매출이 각각 10%, 36% 성장하지만 전통채널 매출은 하락세를 이어갈 것으로 추정된다”고 말했다. 그는 아리따움, 방판, 백화점의 매출액이 각각 11%, 5%, 7%하락할 것으로 분석했다.

관련기사

또한 그는 “봉쇄령 영향을 크게 받았던 기타 아시아 부문은 매출이 15% 하락하고, 영업이익은 전년보다 88% 감소한 16억원을 나타낼 것”이라고 말했다.

심예린 기자 yr0403@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 클로봇, 성장스토리 '흔들'…’DLS 인수’ 승부수 or 무리수](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619135558088970a837df6494211521828.jpg&nmt=18)

![기관 'HPSP'·외인 '테스'·개인 '주성엔지니어링' 1위 [주간 코스닥 순매수- 2026년 6월15일~6월19일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619222107081720179ad439071182352134.jpg&nmt=18)

![기관 'SK하이닉스'·외인 '삼성전기'·개인 '한미반도체' 1위 [주간 코스피 순매수- 2026년 6월15일~6월19일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260619221147099950179ad439071182352134.jpg&nmt=18)

![미래에셋운용, 연기금·주택기금 존재감…OCIO 역량 강화 [OCIO 힘 싣는 운용사들 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215251075580dd55077bc212411124362.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

{kind=link}