이미지 확대보기

이미지 확대보기이번 대책은 부동산 시장 과열에 따른 대출 급등으로 8%까지 뛴 가계부채 증가율을 내년 4%대로 떨어뜨리는 게 목표다.

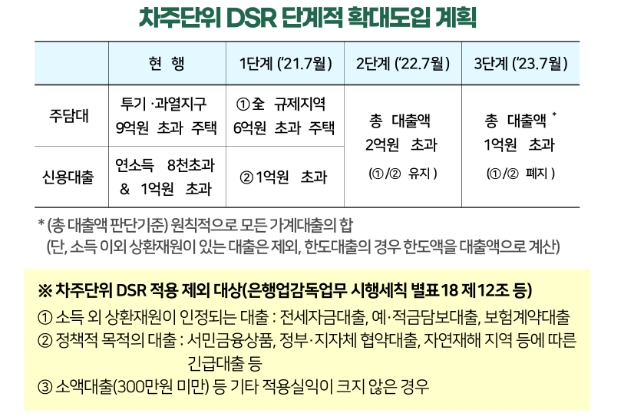

DSR은 개인의 1년 소득에 따라 대출 한도가 정해지는 제도다. 그동안 DSR보다 주택담보대출비율(LTV)을 적용해 담보가 되는 주택 가격의 비율대로 대출이 나왔다. 금융당국은 이번 DSR 규제를 통해 대출 시 담보와 함께 신용대출을 포함한 소득도 같이 보겠다는 방침이다.

청년층에게는 생애소득 주기를 감안해 DSR 산정 방식을 달리 적용한다. 현재 소득이 낮으나 장래소득 증가 가능성이 높은 차주에게는 DSR 산정 시 ‘장래소득 인정기준’을 활용할 예정이다.

이 같은 상황에서 여당인 더불어민주당은 무주택 실수요자에 한해 LTV 한도 최대 90%까지 완화하는 방안을 논의 중인 것으로 전해졌다. 그러나 LTV 90% 경우 DSR 40% 규제와 부딪히는 상황이다. LTV 90% 안이 실현되더라도 DSR 40% 때문에 연봉이 적을수록 대출 한도는 줄어든다. 이에 혜택을 보는 사람은 고소득자에 한정될 수 있다.

관련기사

서진형 대한부동산학 회장(경인여대 교수)은 “정부가 LTV를 완화하더라도 DSR을 규제하게 되면 실수요자나 무주택자들은 혜택을 받기 쉽지 않다. 자체적으로 시뮬레이션 돌려 본 결과 전체적으로 50%까지 대출이 줄어드는 것으로 나타났다”라며 “여당에서 LTV 90%로 완화한다고 하지만 DSR까지 함께 조정해야 서민들은 실질적인 혜택을 볼 수 있다. 정부가 이런 것들을 고려하지 않으면 서민들은 내 집을 마련하기 어렵다”라고 밝혔다.

김관주 기자 gjoo@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![강남구 '대치미도맨션' 39평, 8.2억 떨어진 38.8억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260715094911024940048b718333124111243152.jpg&nmt=18)

![“안내데스크가 사라진다”…롯데百, AI 챗봇이 쇼핑 길잡이로 [AI가 바꾸는 유통현장 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711001717023610dd55077bc212411124362.jpg&nmt=18)

![‘활명수’가 닦은 129년 저력…동화약품, 다음 100년은 [제약 명가의 2막 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260627173312051670923defd0cc5916200104.jpg&nmt=18)

![강남구 '대우유로카운티' 70평, 16.4억 오른 31.5억원에 거래 [일일 신고가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624115142011110dd55077bc212411124362.jpg&nmt=18)

{kind=link}