이미지 확대보기

이미지 확대보기2일 김지영 교보증권 연구원은 메리츠증권이 8.3%의 배당수익률을 바탕으로 향후 배당주 매력이 다시 부각될 것으로 예상했다. 이에 메리츠증권의 목표주가 4700원과 투자의견 ‘매수’를 유지했다.

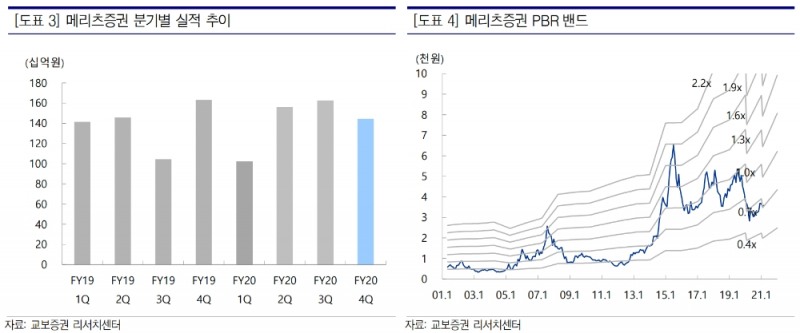

메리츠증권의 지난해 연결기준 잠정 영업이익과 당기순이익은 8280억원, 5651억원으로 전년 대비 각각 21.8%, 1.9% 상승했다.

지난해 메리츠증권의 수탁수수료수익은 788억원으로 전년보다 162.7% 증가한 것으로 나타났다.

김 연구원은 “개인매매비중 확대에 따른 일평균거래대금이 증가했다”라며 “자산관리 수익도 200억원으로 전년 대비 61.3% 상승세를 기록했는데, 랩어카운트 판매 잔고가 전년 대비 111.3% 증가했기 때문”이라고 설명했다.

이어 “IB와 트레이딩 부문은 각각 전년보다 2.1%, 75.7% 오른 4080억원, 4318억원을 기록했다”라며 “꾸준한 운용자산 증가와 주가연계증권(ELS) 발행 및 운용 부문이 어느 정도 자리를 잡은 것으로 판단된다”라고 분석했다.

그는 다만 “금융수지는 전년 대비 23.3% 하락한 2515억원을 시현했다”라며 “판관비는 5378억원으로 전년 대비 27.1% 증가했지만, 4분기 CIR(영업수익 대비 판매관리비 비율)은 36.9%로 전 분기 대비 12.1%포인트 개선됐다”라고 말했다.

호실적과 더불어 배당주로서의 매력이 부각될 것으로 내다봤다.

김 연구원은 “견조한 20년 실적을 바탕으로 발표한 주당배당금 320억원(보통주 기준)은 배당수익률이 8.3%로, 관련 배당성향(39.9%)을 고려할 경우 향후 배당주 매력이 다시 부각될 수 있다”라고 전망했다.

그는 또한 “ELS 운영 확대, 랩어카운트 잔고 증가 등 지난 몇 년간 공들인 수익다변화를 위한 노력들을 통한 앞으로의 견조한 실적 시현이 기대된다”라고 덧붙였다.

홍승빈 기자 hsbrobin@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 레인보우로보틱스, 향후 10년 ‘버블’ 논란 끊이지 않을 기업](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260528173521075200a837df6494211521828.jpg&nmt=18)

![[THE COMPASS] 로보티즈, ‘적자’지만 괜찮아…현금흐름 관리 ‘눈길’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260601140626061160a837df6494211521828.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![하나증권, 패밀리오피스로 WM 강화…발행어음·연금 지원군 [증권사, 새 금맥 리테일 캔다 (7)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260508222512038210dd55077bc212411124362.jpg&nmt=18)

{kind=link}