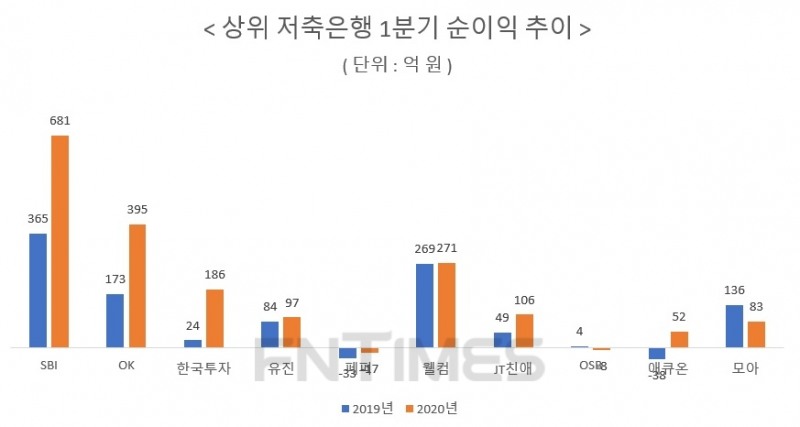

3일 저축은행 업계에 따르면, 상위 10개 저축은행 중 OSB저축은행, 모아저축은행, 페퍼저축은행을 제외한 7개 저축은행들은 순익이 전년동기대비 증가했다.

SBI저축은행은 올해 1분기 681억원 순익을 기록해 전년동기대비 98.9% 증가했다. OK저축은행은 전년동기대비 128.3% 증가한 395억원을 기록해 10개 저축은행 중 증가폭이 가장 컸다

SBI저축은행은 채권 매각 이익, 대출 자산 확대가 주효했다고 설명했다.

SBI저축은행 관계자는 "채권 매각 이익이 250억원 가량 반영됐고 중금리 대출 확대, 중소기업 대출 등 전반적인 자산 증가가 주효하다"라고 설명했다.

SBI저축은행은 작년 1분기 대출 자산은 6조3729억원에서 올해 1분기 7조7727억원으로 22% 증가했다. 올해 1분기 총자산은 9조3246억원으로 10조를 앞두고 있다.

OK저축은행은 기업대출 중 부동산PF 충당금 적립이 감소하면서 순익에도 긍정적인 영향을 미쳤다. 다른 대출보다 충당금 적립율이 높은 부동산PF 대출 대신 다른 부분 기업대출을 늘리면서 이익이 증가했다.

OK저축은행 1분기 통일경영공시에 따르면, 기업대출 자산은 작년 1분기 2조5343억원에서 올해 1분기 3조2460억원으로 28.1% 증가했다.

리테일 대출을 개시했던 한국투자저축은행도 대출 자산이 증가하면서 수익성도 개선됐다.

한국투자저축은행 작년 1분기 순익은 24억원이었으나 올해 186억원을 기록, 순익이 전년동기대비 8배 이상 증가했다.

한국투자저축은행 관계자는 "대출 자산이 증가하면서 수익이 늘어났다"라며 "리테일 대출 자산 확대가 주효했다"고 말했다.

한국투자저축은행 대출 자산은 2조6475억원에서 올해 1분기 3조1295억원으로 3조원을 돌파했다. 가계자금대출은 9446억원으로 1조2107억원으로, 기업자금대출은 1조7029억원에서 1조9158억원으로 증가했다. 신용대출은 2982억원에서 7206억원으로 비중도 11.26%에서 23.03%로 확대됐다.

JT친애저축은행도 49억원에서 올해 1분기 106억원으로 2배 가량 증가했다.

JT친애저축은행 관계자는 "유가증권 등 투자 부문에서 수익 보존에 성공할 수 있엇으며 판관비, 이자비용 등 비용절감 영향에 따라 순이익이 증가해 실적이 개선됐다"라며 "신용평가시스템 고도화 등을 통해 건전성도 개선해 나가고 있다"고 밝혔다.

사실상 리테일 대출을 확대하거나 중심인 저축은행이 수익성 부분에서 좋은 성장을 보였다. 다만 코로나 여파로 사실상 4월부터 대출을 보수적으로 진행해 상반기에는 수익이 떨어질 수 밖에 없다고 말한다.

한 저축은행 고위 관계자는 "올해 순익 목표치를 줄이지 않았지만 실현 가능할지는 미지수"라며 "대출 심사 문턱을 높이고 리스크 관리에 가장 중점을 두고 있다"고 말했다.

전하경 기자 ceciplus7@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![하나카드 성영수, 은행 연계 시너지로 법인카드 2위 도약 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260328223300028870dd55077bc212411124362.jpg&nmt=18)

![성장가도 IBK캐피탈…실적 반등 노리는 신한캐피탈 [캐피탈 vs 라이벌 대전 ④]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323012619051600dd55077bc221924192220.jpg&nmt=18)

![우리금융·BNK캐피탈, 순익 증대·체질개선 ‘두 토끼ʼ 잡는다 [캐피탈 라이벌 대전 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315224255026780dd55077bc221924192220.jpg&nmt=18)

![우리금융F&I, 신규 투자·AX 전환으로 NPL 경쟁력↑ [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404014602007160dd55077bc212411124362.jpg&nmt=18)

![키움F&I, 투자자산 회전율 제고 통한 내실 성장 추진 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404014052050450dd55077bc212411124362.jpg&nmt=18)

![하나F&I, 영업자산 리밸런싱·선별투자로 고수익 추구 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404013938096330dd55077bc212411124362.jpg&nmt=18)

![대신F&I, 회전율·재무안정성 제고…선별적 투자 유지 [2026 NPL 투자사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260404013825007630dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.56%…동양저축은행 '정기예금' [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604041848530934406a663fbf34175192139202.jpg&nmt=18)

![12개월 최고 연 5.00%…세람저축은행 '펫밀리 정기적금' [이주의 저축은행 적금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604042034300144706a663fbf34175192139202.jpg&nmt=18)

![박창훈 신한카드 대표, 개인사업자 확대 맞춰 서비스 강화 [카드사 법인시장 주도권 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260404012024015850dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 3.45%…OK저축은행 'OK e-안심앱플러스정기예금6' [이주의 저축은행 예금금리-4월 2주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604042031460971806a663fbf34175192139202.jpg&nmt=18)

![김희상號 애큐온저축은행, 지난해 연간순손실 전환…올해 실적 반등 시동 [금융사 2025 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20251205095411091116a663fbf34175192139202.jpg&nmt=18)

{kind=link}