김운호 연구원은 "반도체 업황 개선 추세는 연내 지속될 것으로 예상하고 Mobile, Display 업황은 부진할 것으로 예상하지만 하반기에는 빠르게 개선될 것"이라며 이같이 예상했다.

김 연구원은 "시장 반등 국면에서 IT 대표 종목으로의 투자 매력도가 높다"고 평가했다.

김 연구원은 "COVID 19 사태 이후 삼성전자 주가는 최대 31.8% 하락했다. 이전 Sub rime 때의 43.7% 보다는 하락폭이 낮다"면서 "아직 사태가 종료되지 않아 추가 하락의 여지가 없지 않지만 Sub Prime 때와 이익의 방향이 다를 것"이라고 관측했다.

Sub prime 당시 실적 악화의 핵심이었던 반도체 사업부의 상황이 많이 달라졌기 때문이라는 이유를 들었다.

그는 "Server 비중이 높아져 수요의 안정성이 높아진 것으로 판단된다"면서 "Mobile, TV 등 Set 수요가 전년 대비 10% 이상 감소할 것으로 예상하지만 삼성전자는 점유율 개선으로 상대적으로는 나은 모습을 보일 것"이라고 내다봤다.

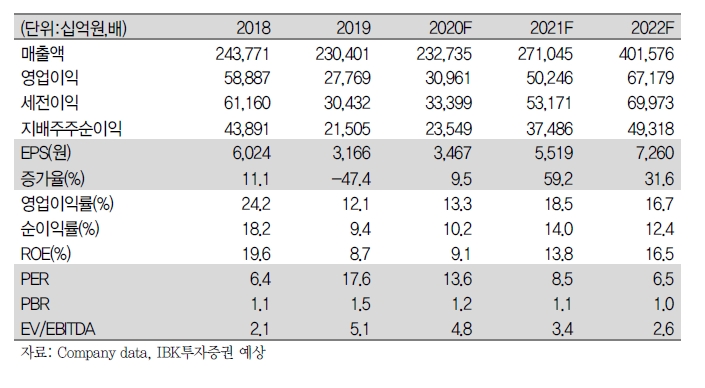

COVID19 영향을 감안해 영업이익은 35.1조원에서 30.1조원으로 하향조정했다.

김 연구원은 "반도체는 상대적으로 영향을 덜 받을 것으로 예상하지만 이전 전망에 비해서 DRAM, NAND의 B/G(Bit Growth), ASP의 조정은 불가피한 것으로 판단한다"면서 "이를 반영해서 2020년 삼성전자 반도체사업부 영업이익은 20.1조원에서 18.7 조원으로 하향 조정했다"고 밝혔다.

디스플레이사업부 영업이익은 Rigid 업황의 부진과 LCD 구조조정 등의 영향으로 이전 2.2조원에서 1.1조원로 하향 조정했다. Mobile은 출하 규모의 감소 및 플래그쉽 모델 비중 하락으로 10.3조원에서 8.8조원으로 낮췄다.

장태민 기자 chang@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[THE COMPASS] 한솔테크닉스, 손대는 사업마다 부진…반도체 올인도 불안](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260608123604041800a837df6494211521828.jpg&nmt=18)

![기관 '원익IPS'·외인 '파두'·개인 '에코프로비엠' 1위 [주간 코스닥 순매수- 2026년 6월1일~6월5일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260606110459008130179ad4390711823514253.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![‘리테일 강자’ 키움증권, WM 확장 시동…연금·발행어음 발판 [증권사, 새 금맥 리테일 캔다 (8)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260517014806028620dd55077bc212411124362.jpg&nmt=18)

![[DCM] KB증권 물량 싹쓸이에도 프라이싱 1위는 한투증권 [5월 리뷰②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260608113129077910141825007d12411124362.jpg&nmt=18)

![[DCM] AA 신뢰 확인한 SK브로드밴드…5배 흥행에도 남은 숙제](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260608220122029150141825007d122461258.jpg&nmt=18)

{kind=link}