이미지 확대보기

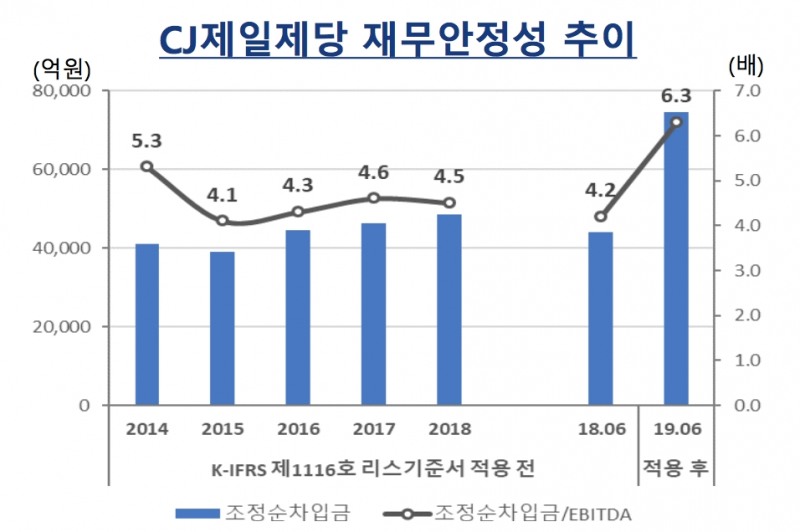

이미지 확대보기10일 한국신용평가 기업평가본부 안희준 연구위원은 '적극적 M&A에 따른 성장통, 사업실적의 성과로 극복해야 할 때'를 주제로 한 CJ그룹 분석 발표에서 "(CJ대한통운 재무지표 제외) 조정순차입금 대비 EBITDA 지표가 5배 미만으로 유지되지 않는다면, 신용등급 하향조정 가능성이 커질 것”이라고 밝혔다.

CJ제일제당은 슈완즈 인수에 약 1조5000억원의 자금을 썼다. CJ헬스케어 매각 관련 법인세 납부를 위해서도 약 2500억원이 소요됐다. 이에 CJ제일제당의 조정순차입금은 지난해말 7조7000억원에서 지난 6월말 기준 11조1000억원으로 늘어났다.

한신평은 CJ제일제당의 재무구조 개선계획 이행 결과와 하반기 실적 개선 여지를 집중적으로 모니터링할 계획이라고 전했다. CJ제일제당의 재무구조 개선계획에는 △가양동과 영등포 부지 등 약 8000억원의 유휴자산 유동화 △비주력 사업 매각 등이 포함돼 있다.

슈완즈 인수로 인한 식품사업 시너지 효과 등도 주요 모니터링 요소다. 안 위원은 "CJ제일제당의 차입금 증가 규모는 슈완즈 인수 부문을 제외해도 예상치를 상회하는 수준이었다. 재무제표만 봤을 때 신용등급 하향 압력은 확대됐다"면서 "순차입금 감소 폭이 가시적으로 나타나고, 슈완즈 인수에 따른 이익개선도 나타나야 한다"고 밝혔다.

관련기사

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![서초구 '메이플자이' 25평, 13.2억 떨어진 33억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2025091209523702002e6bc2842862115218260.jpg&nmt=18)

![‘소유와 경영 분리’ 유한양행, ‘투명경영’서 싹트는 블록버스터 [제약 명가의 2막 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260704002821092030dd55077bc212411124362.jpg&nmt=18)

![‘활명수’가 닦은 129년 저력…동화약품, 다음 100년은 [제약 명가의 2막 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260627173312051670923defd0cc5916200104.jpg&nmt=18)

![“잊을 만하면 또...” 선 넘은 마케팅에 흔들리는 신뢰 [유통가 리스크 점검 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619223313011120dd55077bc212411124362.jpg&nmt=18)

![용산구 '용산KCC웰츠타워' 32평, 5.5 떨어진 12억원에 거래 [일일 하락가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2025091209523702002e6bc2842862115218260.jpg&nmt=18)

![배당 돌아온 일동제약…핵심지표 준수율 80% [기업지배구조보고서]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260707162540011780923defd0cc582951122.jpg&nmt=18)

{kind=link}