이미지 확대보기

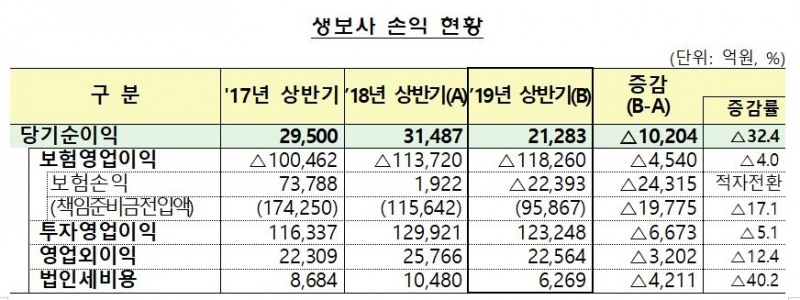

이미지 확대보기저축성보험의 만기가 도래하며 영업이익이 줄어드는 와중에, 저금리 기조와 국내외 경제 불황 등이 겹치며 투자이익까지 덩달아 줄면서 감소폭이 커진 것으로 분석된다.

부문별 손익을 살펴보면, 먼저 저축성보험 만기 도래로 인해 지급보험금이 2조5000억 원 늘면서 보험영업손실이 4540억 원(4.0%) 증가한 11조8260억 원을 기록한 것으로 나타났다.

설상가상으로 영업손실을 메워줘야 할 투자영업이익 역시 전년동기 대비 6673억 원(5.1%) 줄어든 12조3248억 원을 기록했다. 다만 이는 지난해 상반기 삼성생명의 삼성전자 주식매각 효과(1조897억원)라는 일회성 이익이 사라진 영향이 컸다.

이 밖에도 영업외이익 또한 변액보험 수입수수료 감소에 따라 전년동기 대비 3202억 원(12.4%) 줄어든 2조2564억 원을 기록하는 등, 총체적인 악재가 겹치는 모습이었다.

이 같은 순이익 감소가 가장 두드러진 곳은 삼성생명·한화생명·교보생명 등 ‘빅3’로 불리는 대형사들이었다. 이들의 순이익 감소폭은 –41.3%로, 삼성생명의 일회성 이익 감소를 감안하더라도 높은 수준이었다. 한화생명 역시 상반기 934억 원으로 전년동기 대비 61.8%나 줄어든 순이익을 거뒀다. 교보생명은 이 중 유일하게 전년동기대비 15.8% 늘어난 4819억 원의 순이익을 기록했다.

생보업계의 총자산은 6월 말 기준 890조 원으로, 1년 전보다 49조원(5.8%) 증가했다. 반면 신계약 성장 둔화로 부채가 4.6% 증가했고, 채권평가이익 확대로 자본은 18.9% 증가했다. 지난해 상반기 0.75%이던 총자산이익률(ROA)은 올해 상반기 0.49%로 낮아졌다. 자기자본이익률(ROE) 역시 8.86%에서 5.39%로 하락했다. 상반기 수입보험료 또한 저출산과 고령화 등으로 인한 시장포화가 영향을 미쳐 52조2460억 원으로, 전년대비 5418억 원(1.0%) 감소했다.

장호성 기자 hs6776@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![이석현 현대해상 대표, CSM·자본력 제고 총력 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030822512500425dd55077bc221924192196.jpg&nmt=18)

![보험 28개사 CEO “심사·IT에 AX인력 우선 배치” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030121042402491dd55077bc212411124362.jpg&nmt=18)

![정종표 DB손보 대표, 美 포테그라 기반 해외 비즈니스 확장 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214275403924dd55077bc221924192196.jpg&nmt=18)

![롯데손해보험, 자체 FDS로 예방·조기 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317111245090250dd55077bc212411124362.jpg&nmt=18)

![SGI서울보증, 전담 대응 조직 신설… 80억원 편취 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317111100085000dd55077bc212411124362.jpg&nmt=18)

![흥국화재, BI 시스템 분석·SIU로 탐지 강화 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317110930022570dd55077bc212411124362.jpg&nmt=18)

![NH농협손해보험, 데이터마트 구축해 이상징후 체크 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260317110609096340dd55077bc212411124362.jpg&nmt=18)

![이은호 롯데손보 대표 3연임…최원진 사장 사임 속 매각 전략 변화 주목 [2026 주총 미리보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603181655080893009efc5ce4ae118235548.jpg&nmt=18)

![[DQN] 삼성화재, 2년 연속 ‘2조 클럽’ 달성…예실차에 현대해상 순익 하위권으로 [2025년 연간 보험사 리그테이블]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603131610450362509efc5ce4ae22298164108.jpg&nmt=18)

![삼성화재, 공모관계 분석까지 사기방지 기능 정교화 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260315222922044190dd55077bc221924192220.jpg&nmt=18)

![롯데손해보험, 자체 FDS로 예방·조기 적발 [보험사기 대응 역량 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260317111245090250dd55077bc212411124362.jpg&nmt=18)

![메리츠화재, ‘메리츠파트너스’ 전속 설계사 30% 차지…영업 채널 한 축 안착 [보험 설계사 N잡러 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603101708460727209efc5ce4ae11821984133.jpg&nmt=18)

{kind=link}