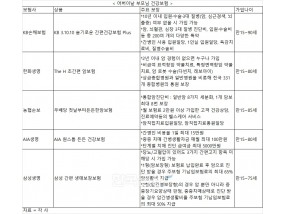

생명보험협회에 따르면 하나생명은 지난 7월 28일 중도인출 기능을 갖춘 ‘(무)행복knowhow플러스연금저축보험’에 대한 배타적 사용권을 신청했다.

사실 연금저축은 중도인출 기능이 있다. 그러니까 연금저축은 연간 최대 1800만원까지 낼 수 있고, 이중 세액공제를 받지 않은 부분은 중도인출 할 수 있다. 하지만 은행, 증권사의 연금저축과 달리 보험사의 연금저축보험은 계약 초기에 사업비, 신계약비 등 비용이 발생하므로 중도인출이 안 됐다. 하나생명 관계자는 “그동안 연금저축보험의 중도인출 기능이 없었다” 며 “이번에 시스템 구축으로 사업비, 신계약비 등 구조적 특수성을 갖추어 전산개발을 한 상품”이라고 설명했다.

‘(무)행복knowhow플러스연금저축보험’의 중도인출 기능을 살펴보면, 연 12회 적립액 중 세액공제를 받는 적립액을 제외한 나머지 적립금에서 인출하는 방식이다. 예를 들어 1년간 적립금이 총 600만원이고 이중 400만원을 세액공제 받는다면, 200만원을 중도인출 할 수 있다. 이러면 연금저축보험 가입자는 해약에 따른 세금 부담을 낮출 수 있는데, 하나생명 상품설명서에 따르면 매월 50만원을 적립하고 1년 후에 200만원을 중도인출 한다면, 세금을 약 40만원 아낄 수 있다. 단, 세액공제 받은 부분까지 중도인출 하면 세금이 발생한다.

연금저축을 해약하면 세금부담이 크므로, 일시적으로 연금저축 납입이 곤란하다면 해약보다는 납입중지 또는 납입유예제도를 활용하는 방법을 고려해 보자. 연금저축보험은 2014년 4월 이후 계약을 체결했다면 1회당 최대 12개월, 최대 3회까지 납입유예할 수 있다. 단기간 생활자금이 필요하다면 연금저축 담보대출을 이용하는 방법도 있다.

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![석사과정에 CES까지 파견…보험사 ‘AI DNA' 이식 총력 [AI 혁명이 금융을 바꾼다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050621525009096dd55077bc221924813982.jpg&nmt=18)

![한화손보 평균 보수총액 8415만원 최고…평가는 형식적 [금융 이사회 줌人 (4) 사외이사 보수]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042623153302067dd55077bc2175114235199.jpg&nmt=18)

![보험업계 신규 여성 사외이사 선임, KB손보 1명뿐 [금융 이사회 줌人 (3) 여성이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024042100094907290dd55077bc23912089117.jpg&nmt=18)

![DB손보·삼성생명, 의료계 영입…헬스케어 전문성 강화 [금융 이사회 줌人(2) 사외이사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024041420565103472dd55077bc221924813991.jpg&nmt=18)

![[인터뷰] 손방의 록톤코리아 대표 “보험중개 시장 성장성 커…2028년 380억원 목표”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2024050621563204826dd55077bc221924813982.jpg&nmt=18)

![[주간 보험 이슈] 롯데손보 M&A 우리금융 참여에 반색…하나·신한금융 참전 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2023111103402201837dd55077bc2175114235199.jpg&nmt=18)

![[주간 보험 이슈] 롯데손보 M&A 우리금융 참여에 반색…하나·신한금융 참전 가능성은 外](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2023111103402201837dd55077bc2175114235199.jpg&nmt=18)

![석사과정에 CES까지 파견…보험사 ‘AI DNA' 이식 총력 [AI 혁명이 금융을 바꾼다]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050621525009096dd55077bc221924813982.jpg&nmt=18)

![[인터뷰] 손방의 록톤코리아 대표 “보험중개 시장 성장성 커…2028년 380억원 목표”](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2024050621563204826dd55077bc221924813982.jpg&nmt=18)

{kind=link}