국내 PEF 도입 당시 배경에는 민간자본을 국내 기업 구조조정 시장으로 끌어들여 외국자본에 대항하고자 하는 목표도 존재했다.

과거 론스타와 뉴브릿지캐피탈 등을 중심으로 외국자본에 대한 이른바 ‘먹튀논란’은 수년이 지난 지금까지도 주요 대목마다 단골 메뉴로 등장하는 이야깃거리가 되고 있다.

미국 서브프라임 모기지 부실에서 촉발된 글로벌 금융위기의 높은 파고 속에서 PEF의 입지도 축소될 수밖에 없었으나 일부 PEF의 경우 높은 수익률로 위기를 슬기롭게 넘긴 사례가 나타났고 있다.

물론 바이아웃 투자기간이 일반적으로 4~5년 가량이 소요됨을 감안할 때 대부분 투자자금의 본격적인 회수가 이뤄지고 있지 않아 국내 PEF의 성공여부를 단순평가하기에는 아직 이르다는 지적이다.

그러나 실질적으로 보다 큰 가치를 창출할 수 있는 PEF투자를 위해서는 대형화가 필요하다는 의견이 지배적이다.

이에 따라 PEF의 성공적이고 질적 성장을 지속하기 위해서는 앞으로 무한책임투자자(GP)의 딜 경험 축적, 트랙레코드 확립, 지속적인 시장대비 초과수익 달성 입증 등을 통해 실질적인 기업가치 제고가 전제돼야 한다는 지적이다.

M&A 시장에서 새로운 투자수단으로 자리잡아 나가고 있는 가운데 글로벌 금융위기에 따른 헤지펀드 도입 지연, 기업인수목적회사(SPAC) 상장 등의 환경 변화도 향후 성장에 서로 영향을 주고받게 될 것으로 보인다.

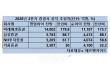

금융감독원에 따르면 지난 2005년말 펀드 수 15개와 이들의 출자약정금액이 2조9000억원이었으나, 지난해 말 기준 펀드 수는 107개로 늘었으며, 출자약정금액은 16조9000원으로 불었다.

양적으로 일정한 성장을 거뒀지만, 질적으로는 100~200억원대의 소규모 PEF가 다수다.

업계 관계자들은 양적 규모의 확대는 상당히 진척되고 있지만, 글로벌 PEF처럼 대형 딜을 주도해나가는 국내 PEF의 출현을 앞당겨야 한다는 조언이다.

도입 당시의 본래 취지였던 장기 민간자금에 대한 투자수단화 및 고수익 제공 등을 통해 M&A 시장의 활성화와 기업 지배구조개선 등 상시 구조조정의 선순환을 위한 방안의 모색이 뒤따라야 실효를 거둘 수 있기 때문이다.

즉 자금모집과 투자집행, 기업 가치제고, 매각의 PEF 운용 사이클에서 기업 가치제고 단계의 실질적인 효과를 높여야만 도입 당시의 취지에 보다 부합할 수 있다는 지적이다.

오는 6월부터 기업 구조조정 활성화를 위해 기업재무안정 PEF 설립이 가능할 수 있도록 하는 내용을 담은 자본시장법 개정안이 시행될 예정이다.

관련 제도를 완화해 펀드재산의 절반 이상을 기업재무구조 개선과 관련한 무수익여신(NPL)·부동산 등에 투자가 가능해진다.

이렇게 되면 경영권 박탈이나 개입 없이도 PEF에 대한 자산매각을 통해 재무구조 개선과 구조조정을 진행할 수 있게 된다.

금융당국은 국내 PEF에 대해 금융안정위원회(FSB) 등의 최근 글로벌 논의동향에 맞춰 경쟁력을 제고할 수 있도록 유도한다는 방침이다.

자본시장연구원 박용린 연구위원은 “국내 PEF는 해외 바이아웃펀드를 모델로 만든 제도라 할 수 있다”며 “금융위기 이후 인수기업 경영악화 및 차입금융의 실종으로 기업 경영안정화 및 재무안정에 주력하고 있는 것을 감안하면 국내 GP는 해외 바이아웃 시장에서 통할 수 있는 글로벌 수준의 능력 확보가 중요하다”고 말했다.

이에 따라 바이아웃 펀드들은 투자 실사단계부터 내외부의 전문가 그룹을 활용, 기업가치 제고 계획을 수립하고, 기업지배구조 강화, 임직원에 대한 인센티브 부여 확대 등이 필요하다는 설명이다.

결국 PEF 자금 모집을 해외쪽으로 다변화하기 위한 제반 노력의 성과가 현실화돼야 한다는 필요성이 제기되고 있다.

업계 한 관계자는 “트렉레코드와 노하우가 가장 중요하기 때문에 이 부문이 미약할 경우 LP의 투자의사를 유지하기 어렵다”며 “민간 주도의 기업 구조조정을 활발히 하면서 PEF들이 활약할 수 있는 기회는 늘겠지만 아직 국내 PEF 업계가 초기인 점을 감안해야 한다”고 말했다.

배동호 기자 dhb@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 'SK스퀘어'·외인 '삼성전기'·개인 '삼성전자' 1위 [주간 코스피 순매수- 2026년 6월8일~6월12일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260613194928027220179ad439071182353247.jpg&nmt=18)

![기관 '원익IPS'·외인 '리노공업'·개인 '피스피스스튜디오' 1위 [주간 코스닥 순매수- 2026년 6월8일~6월12일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260613195819095490179ad439071182353247.jpg&nmt=18)

![NH투자증권, 크로스보더 딜 확대…글로벌 대표주선 역량 부각 [글로벌 선발대 빅5 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612215814032050dd55077bc212411124362.jpg&nmt=18)

![김성환號 한국투자증권, 글로벌 네트워크 확대 ‘IB 승부수’ [글로벌 선발대 빅5 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002018064620dd55077bc212411124362.jpg&nmt=18)

![대신증권, 인컴형 WM 승부수…‘고배당 투자명가’ 노린다 [증권사, 새 금맥 리테일 캔다 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530002608071800dd55077bc212411124362.jpg&nmt=18)

![신한투자증권, 그룹 협업 WM 고도화…퇴직연금 지원 [증권사, 새 금맥 리테일 캔다 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260525072958089310dd55077bc21182182148.jpg&nmt=18)

![베이비부머 은퇴 韓…TDF ‘적립-인출’ 정답 찾기 [적격 TDF 중간점검 (하)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220432004070dd55077bc212411124362.jpg&nmt=18)

![26년 연기금 지킨 삼성자산운용…푸른씨앗 달고 OCIO 영토 넓혀 [OCIO 힘 싣는 운용사들 (1)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612214851076160dd55077bc212411124362.jpg&nmt=18)