이미지 확대보기

이미지 확대보기대기업 여신이 30% 넘게 늘며 전체 기업대출 증가세를 견인했고, 중소기업 대출도 완만한 성장 흐름을 유지했다. 조달 측면에서는 원화예수금과 저원가성수신이 함께 늘어나며 대출 확대를 뒷받침했다.

다만 미국-이란 전쟁을 비롯한 지정학적 리스크와 고환율로 인한 비이자부문의 고전으로 당기순이익은 역성장했다. 여기에 지방경기 침체 장기화 속에서 지역 기업들의 연체율이 치솟으면서, NPL커버리지 비율 100% 선이 붕괴되는 등 건전성 부담이 가중되는 모습이 나타났다.

기업대출 29.7조, 전년比 7.5% 증가

이미지 확대보기

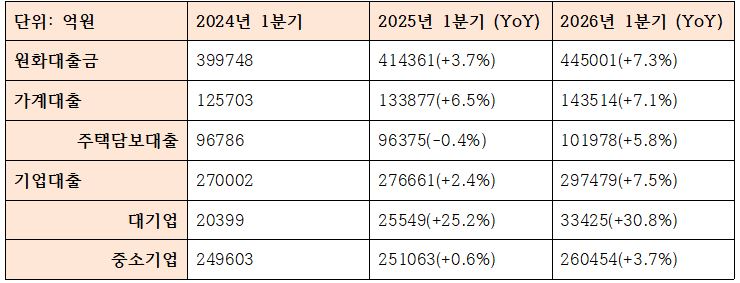

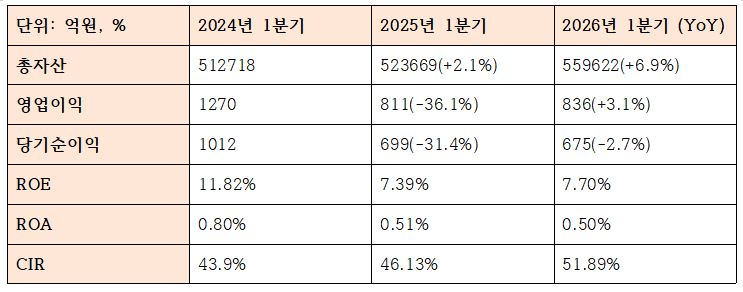

이미지 확대보기BNK경남은행의 올해 1분기 원화대출금은 44조5001억원으로 전년동기 41조4361억원 대비 7.3% 증가했다. 총자산 역시 55조9622억원으로 전년동기보다 6.9% 늘어나며 외형 성장세가 이어졌다.

대출 성장을 이끈 것은 기업대출이었다. 경남은행의 1분기 기업대출은 29조7479억원으로 전년동기 27조6661억원 대비 7.5% 증가했다. 전체 원화대출금 증가율과 비슷한 수준이지만, 세부적으로 보면 대기업 여신 확대가 두드러졌다.

대기업 대출은 3조3425억원으로 전년동기 2조5549억원 대비 30.8% 급증했다. 같은 기간 중소기업 대출은 25조1063억원에서 26조454억원으로 3.7% 늘었다. 그동안 지방은행의 기업금융이 지역 중소기업 기반에 무게를 둬왔다는 점을 고려하면, 대기업 여신 확대는 포트폴리오 다변화와 이자이익 방어 차원에서 의미 있는 변화로 풀이된다.

관련기사

BNK금융그룹 역시 컨퍼런스콜에서 올해 이자이익 확대를 위해 기업대출을 적극 지원하고, 대기업 여신 확대를 추진하겠다는 방침을 밝혔다. 여신 성장을 통해 이자이익을 전년대비 8%대 끌어올리겠다는 목표도 제시했다. 경남은행의 1분기 기업대출 증가는 이 같은 그룹 차원의 전략이 은행 영업 현장에 반영된 결과로 해석된다.

이 기간 가계대출도 증가 흐름을 보였다. 1분기 가계대출은 14조3514억원으로 전년동기 대비 7.1% 늘었다. 이 중 주택담보대출은 10조1978억원으로 5.8% 증가했다.

원화예수금 41.5조·저원가성수신 12.7조…조달기반 개선

이미지 확대보기

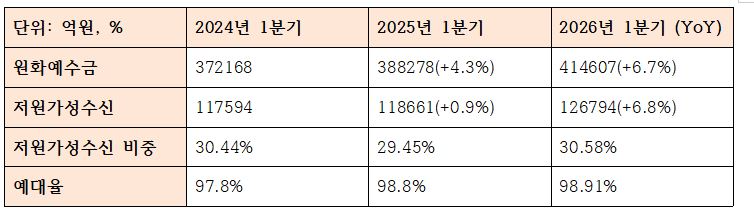

이미지 확대보기대출 확대와 함께 조달 기반도 개선됐다. 경남은행의 올해 1분기 원화예수금은 41조4607억원으로 전년동기 38조8278억원 대비 6.7% 증가했다. 대출 증가율 7.3%에는 다소 못 미치지만, 예수금 규모가 40조원을 넘어선 가운데 안정적인 수신 기반을 확보했다는 점은 긍정적인 부분이다.

특히 조달비용이 낮아 은행의 이자수익성에 도움을 주는 저원가성수신의 증가가 눈에 띈다. 1분기 저원가성수신은 12조6794억원으로 전년동기 11조8661억원 대비 6.8% 늘었다. 지난해에는 전년동기 대비 불과 0.9%만 늘어나며 주춤했던 것과 비교하면 괄목할 만한 증가세다. 그 결과 저원가성수신 비중도 지난해 1분기 29.45%에서 올해 1분기 30.58%로 상승했다.

이는 금리 하락기와 시장성 조달비용 부담이 공존하는 환경에서 수익성 방어에 중요한 요인이다. 은행업 특성상 대출자산이 늘어나더라도 조달비용이 빠르게 상승하면 순이자마진 개선 효과는 제한될 수밖에 없다. 경남은행이 기업대출을 늘리는 동시에 저원가성수신을 확대했다는 점은 이자이익 기반을 보다 안정적으로 가져가기 위한 조달 전략으로 볼 수 있다.

다만 예대율은 98.91%로 전년동기 98.8%보다 소폭 상승했다. 지난해 말 96.70%와 비교하면 상승폭이 더 뚜렷하다. 대출 증가 속도가 빨라진 만큼 향후에는 수신 확대와 조달구조 개선의 중요성도 함께 커질 것으로 보인다. 이에 BNK금융은 실적발표 후 컨퍼런스콜에서 조달구조 전환과 수익구조 전환을 장기 과제로 언급했다.

이자이익 7.8% 증가에도…비이자 부진에 순익 감소

이미지 확대보기

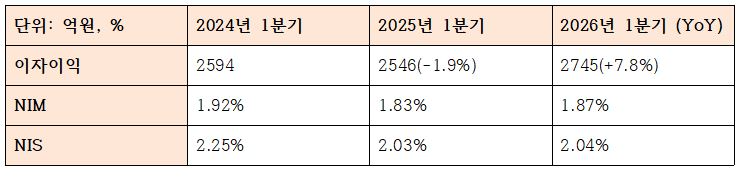

이미지 확대보기기업대출 증가와 조달 기반 개선은 이자이익 확대로 이어졌다. 경남은행의 올해 1분기 이자이익은 2745억원으로 전년동기 2546억원 대비 7.8% 증가했다. 순이자마진(NIM)도 지난해 1분기 1.83%에서 올해 1분기 1.87%로 0.04%p 개선됐다. 순이자스프레드(NIS)는 2.04%로 전년동기 2.03% 대비 소폭 상승했다.

이에 따라 영업이익은 836억원으로 전년동기 811억원 대비 3.1% 증가했다. 대출 성장과 NIM 개선이 맞물리며 핵심이익 기반은 회복된 셈이다. 다만 당기순이익은 675억원으로 전년동기 699억원 대비 2.7% 감소했다.

이미지 확대보기

이미지 확대보기순이익 감소의 배경에는 비이자이익 부진이 자리한다. 1분기 수수료수익은 84억원으로 전년동기 대비 10.6% 줄었고, 기타부문이익은 마이너스 234억원으로 적자전환했다. 기업대출 중심의 이자이익 증가에도 비이자 부문이 실적 개선폭을 제한한 것이다.

비용효율성도 부담으로 남았다. 경남은행의 1분기 CIR은 51.89%로 전년동기 46.13% 대비 상승했다. 조정영업이익 대비 판매관리비 부담이 커진 것으로, 향후 수익성 개선을 위해서는 이자이익 확대뿐 아니라 비이자이익 정상화와 비용관리도 병행될 필요가 있다는 지적이 나온다.

이미지 확대보기

이미지 확대보기BNK금융은 "1분기 중동전쟁 등으로 채권가격 하락 등 비이자이익 부문의 어려움이 있었지만 하반기로 갈수록 개선될 것으로 보고 있다"고 설명하는 한편, "비이자이익 비중 확대를 위해 은행 WM부문 강화를 병행하고 있다"고 부연했다.

NPL커버리지 87%…건전성 리스크 발목

이미지 확대보기

이미지 확대보기1분기 경남은행의 최대 아킬레스 건은 단연 건전성 부분이었다.

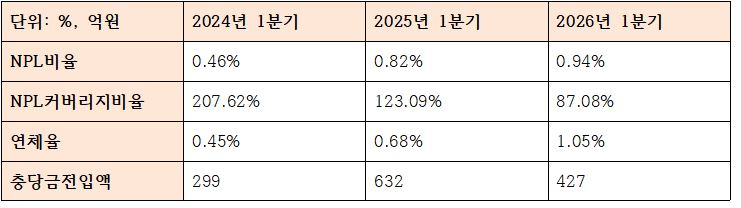

올해 경남은행의 1분기 NPL비율은 0.94%로 전년동기 0.82%보다 상승했다. 연체율도 0.68%에서 1.05%로 높아졌다. 특히 손실흡수 능력을 나타내는 NPL커버리지비율이 123.09%에서 87.08%로 낮아지며 100% 선이 깨졌다.

그럼에도 불구하고 충당금전입액은 427억원으로 전년동기 632억원보다 줄었다. 건전성지표 악화에도 불구하고 충당금전입액이 줄어든 이유에 대해 BNK금융은 “고정이하 여신 중 담보가 있는 여신이 많아 상매각이 원활하기 때문”이라고 설명했다.

BNK금융은 1분기 컨퍼런스콜을 통해 “지방은행의 포트폴리오가 경기 변화에 상대적으로 취약한 측면이 있다”며, “부실자산 매각 등을 통해 1분기 이후 건전성 지표가 점진적으로 개선될 것으로 보고 있다”고 설명했다. 연말까지 경남은행의 NPL커버리지비율을 연말까지 100% 이상으로 끌어올리겠다는 목표도 제시했다.

이미지 확대보기

이미지 확대보기이 기간 자본적정성 지표도 하락했다. 경남은행의 위험가중자산(RWA)은 24조9726억원으로 전년동기 대비 2.4% 증가한 반면, 보통주자본비율(CET1)은 13.51%에서 12.75%로 낮아졌다. BIS비율도 14.71%에서 13.71%로 하락했다.

대출자산 확대가 수익성 개선에는 긍정적이지만, 위험가중자산 증가와 자본비율 관리 측면에서는 부담으로 작용할 수 있다는 의미로 해석된다.

장호성 한국금융신문 기자 hs6776@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![토스뱅크가 연 인뱅-지방은행 공동대출…'상생 여신' 모델 부상 [인뱅은 지금]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606241239130419501b5a2213792211381469.jpg&nmt=18)

![정상혁號 신한은행, PF 정상화·친환경 인프라펀드 양날개 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606181608200226201b5a2213792211381469.jpg&nmt=18)

![재생에너지ㆍAI데이터센터...이호성號 하나은행, 장기 인프라 집중 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606191412540287201b5a221379211234226160.jpg&nmt=18)

![이동익·정윤호 해빗팩토리 대표, 데이터로 보험·대출 중개 혁신… AI 기술 고도화 [글로벌 핀테크 도약]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202606251621590176609efc5ce4ae6125520582.jpg&nmt=18)

![‘16조ʼ 서울 區금고 전쟁…우리 ‘수성ʼ vs 신한·국민 ‘추격ʼ [은행권 금고 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260619215823088740dd55077bc212411124362.jpg&nmt=18)

![정진완號 우리은행, 中企 세대교체 정조준…승계지원 속도 [은행권 기업승계 경쟁]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260612220807004450dd55077bc212411124362.jpg&nmt=18)

![[DQN] 코스피 질주에 예금 이탈…은행권 수신 전쟁 격화](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260606002742039600dd55077bc212411124362.jpg&nmt=18)

![김성식號 예보, 금융안정계정 도입해 ‘선제적’ 위기관리 박차 [예금보험공사 30주년]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260530011318005580dd55077bc212411124362.jpg&nmt=18)

![[DQN] 강태영號 농협은행, 기술대출 건수 증가율 '최고'···지원 범위 '확대' [은행권 기술금융 점검①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260626110417045360c1c16452b012411124362.jpg&nmt=18)

![이환주號 국민은행, 부동산금융 무게 리테일→CIB 선별금융으로 [은행 부동산금융 돋보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260624120108072940dd55077bc212411124362.jpg&nmt=18)

![[DQN] 정상혁號 신한은행 新중금리대출, 실제 수혜 대상·금리 할인폭은? [은행권 포용금융 점검]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260623191157090300b4a7c6999c121131189150.jpg&nmt=18)

![[DQN] 정일선號 광주은행 평균신용점수·취약차주금리···가계 포용금융 '우수' [은행권 금리 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260622195051049730b4a7c6999c121131189150.jpg&nmt=18)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}