이미지 확대보기

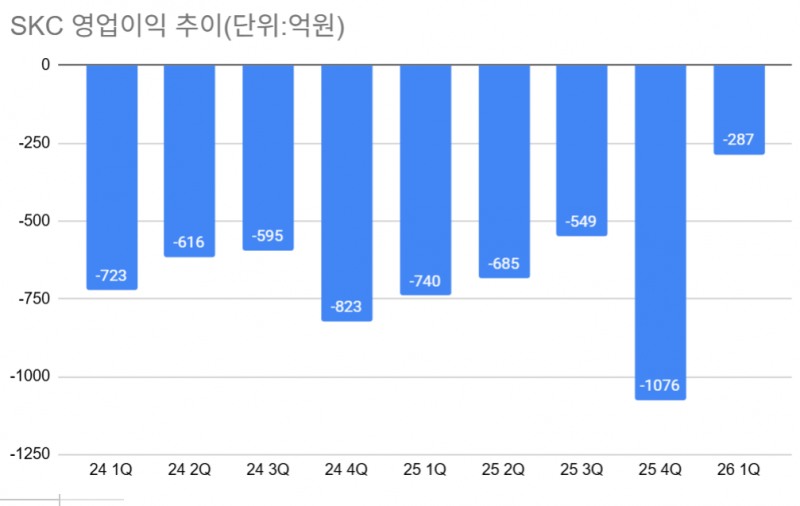

이미지 확대보기SKC는 2026년 1분기 연결기준 매출 4966억 원, 영업손실 287억원을 기록했다고 27일 발표했다. 전년 동기 대비 매출은 13.4% 늘고, 적자 규모가 약 453억 원 줄었다. 작년 4분기와 비교하면 매출이 15.9% 증가하고, 영업손실은 73.3% 개선됐다. 전망치(영업손실 500억 원)를 상회하는 실적이기도 하다.

여전히 13개 연속 영업손실을 기록 중이지만, 상각전영업이익(EBITDA)이 100억 원으로 흑자 전환했다. 이는 2023년 2분기 이후 거의 3년 만이다.

동박, ESS 비중 45%..."연간 EBITDA 흑자 도전"

배터리 동박 사업(SK넥실리스)에서 가장 큰 폭의 실적 반등을 이뤄냈다. 올해 1분기 해당 사업에서 매출 1569억 원, 영업손실 326억 원을 기록했다. 직전분기 대비 매출은 39% 증가하고 적자는 절반 수준으로 줄였다.핵심 전방산업인 전기차 부진에도 에너지저장장치(ESS) 시장 확대가 실적에 긍정적인 영향을 미쳤다. 올 1분기 기준 SK넥실리스의 ESS향 판매 비중은 45% 이상으로, 2025년 3분기(20%), 2025년 4분기(25%)에 이어 빠르게 커지고 있다. ESS향 동박 시장은 현재 물량 중심에서 앞으로 스펙업 요구에 따라 고가가치 전환을 통해 수익성 개선도 기대하고 있다는 설명이다.

본격적인 실적 반등은 올해 3분기 이후로 보고 있다.

관련기사

특히 올해 1분기부터 말레이시아 공장이 본격 가동하며 빠르게 수익성이 개선될 것으로 전망된다. 1분기 말레이시아 공장 가동률은 60% 수준이며, 전체 생산에 55% 가량을 담당했다. 이어 2분기에는 말레이시아 2공장 가동이 예정됐다. '풀케파' 가동이 본격화하는 하반기 이후에는 말레이 공장 비중이 전체 90%가 넘을 것이라는 설명이다. 말레이 거점은 저렴한 전기료 등으로 고정비 감축에 장점이 있다.

박동주 재무부문장(CFO)은 "올해 연간 기준 동박 사업에서 EBITDA BEP(손익분기점) 달성을 목표로 하고 있다"고 말했다.

화학 '반사이익' 반도체 'AI 고성장'

화학(SK피아이씨글로벌)은 매출 2708억 원으로 직전분기 대비 9% 즐가하고, 영업이익은 96억원 흑자 전환했다. 회사가 화학 사업에서 플러스 영업이익을 남긴 것은 무려 13개 분기 만이다. 미국·이란 전쟁 여파에 따른 중동·중국 경쟁사 공급 차질과 이에 따른 가격 상승 등 반사이익을 봤다.반도체소재(ISC)는 매출 683억 원, 영업이익 236억 원을 기록했다. 매출은 고객사 발주 시점에 따라 직전분기보다 6% 줄었지만, AI 데이터센터향 테스트 소켓 매출은 이번 분기에도 두자릿수 이상(14%) 증가하며 분기 최대 영업이익을 다시 썼다.

또 이번 분기부터 SOCAMM2 테스트 소켓, 고대역폭메모리(HBM)향 고부가 제품 등 SK하이닉스 일정에 맞춘 제품 공급이 본격화했다.

이날 SKC는 글라스(유리)기판 사업 현황도 공유했다.

작년 말 평가용 샘플을 공급한 이후, 고객사 신뢰성 평가를 위한 준비에 속도를 내고 있다는 설명이다. 수율과 관련해서는 "당초 계획 대비 빠르게 개선되고 있다"고 밝혔다.

이어 2분기부터는 새로운 글로벌 빅테크 기업들과 신규 프로젝트를 추진할 계획을 검토하고 있다. 이를 위해 현재 진행되고 있는 평가용 샘플 외에도 새로운 샘플을 제작할 예정이다.

곽호룡 한국금융신문 기자 horr@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![‘현대차보다 실적 좋은데 주가는 왜?ʼ 기아는 서럽다 [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222442045670dd55077bc212411124362.jpg&nmt=18)

![효성, 화학 구했지만 티엔씨 주가 ‘반토막’ [정답은 TSR]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260720100454006620c1c16452b012411124362.jpg&nmt=18)

![‘매출 3조ʼ 육박 넷마블, 이익잉여금은 40% 줄어 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724223217087860dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}