이미지 확대보기

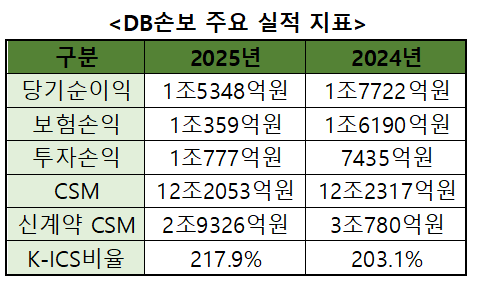

이미지 확대보기20일 보험업계에 따르면, DB손해보험은 2025년 연간 당기순이익 1조5349억원을 기록했다. 이는 전년 대비 10.5% 감소한 수준이다.

손보업계 2위 경쟁을 벌여온 메리츠화재는 연간 당기순이익 1조6810억원을 기록하며 DB손보를 앞질렀다.

CSM 정체 흐름 속 배당 확대 기조 유지

수익성 지표인 CSM도 크게 성장하는 모습을 보여주지 못했다. 지난해 말 기준 CSM 잔액은 12조2053억원으로 전년 대비 265억원 줄었다. CSM 상각 규모는 1조2850억원으로 전년(1조2975억원)과 큰 차이가 없었다.DB손보 관계자는 “사업비 가정 가이드라인 반영과 교육세 인상 등의 영향으로 CSM 규모가 전년 대비 감소했다”고 설명했다.

같은 기간 신계약 CSM도 전년 대비 4.7% 감소한 2조9326억원에 그쳤다. 지난 2024년 신계약 CSM은 3조원 이상을 기록한 바 있지만, 2025년에는 3조원의 벽을 넘지 못했다. 향후 수익성을 가늠할 수 있는 신계약 CSM 환산 배수도 전년 17.1배 대비 0.8배 감소한 16.3배로 나타났다.

다만, DB손보는 꾸준히 보장성보험을 판매하면서 장기보험 월납화 신규보험료(APE)는 전년과 유사한 수준을 보였다. 지난해 연간 기준 장기보험 월평균 신규보험료는 149억원으로 전년과 비슷했다.

건전성 지표인 K-ICS비율은 217.9%로 전년 대비 14.8%p 개선됐다. 직전 분기 대비해서는 8.6%p 감소했는데, 이는 계리적 가정 변경 등이 영향을 미쳤다.

한편, DB손보는 이번 주당배당금을 7600원으로 결정하며 전년 대비 12.0% 상향했다. 이에 따라 배당 성향도 전년 대비 7%p 오른 30.0%로 나타났다.

DB손보는 주주가치 제고를 위해 중장기 주주환원율을 2025년 30.0% 대비해 5.0%p 상승한 35% 이상으로 상향할 계획이다. 이를 위해 K-ICS비율은 200~220% 구간에서 관리하고, 지속적인 수익창출을 이끌어내겠다는 방침이다.

DB손보 관계자는 “주주환원율 제고 약속 이행을 우선 고려해 배당을 확대했다”고 밝혔다.

장기보험 둔화·자동차보험 적자 영향… 보험손익 급감

지난해 연간 기준 DB손보의 보험손익은 1조359억원으로 전년 대비 36.0% 감소했다.사업 부문별로 보면, ▲장기보험 전년 대비 20.1% 감소한 1조758억원 ▲자동차보험 547억원 적자 ▲일반보험 전년 대비 85.5% 감소한 148억원 등으로 집계됐다.

장기보험은 업계 공통 사항이었던 의료파업 종료에 따른 의료량 증가와 예실차 손실이 확대되면서 전년보다 손익이 감소했다. 지난해 연간 누적 보험금 예실차는 2408억원 손실로 전년 686억원 이익을 본 것과 비교해 적자 전환됐다. 같은 기간 IBNR를 포함한 위험손해율은 92.8%로 전년 대비 2.6%p 악화됐다.

지난해 3분기까지 자동차보험 흑자를 간신히 유지했던 DB손보는 연간 기준으로 547억원의 적자로 전환됐다. 자동차보험 손해율은 92.1%로 전년 대비 10.4%p 크게 상승했다.

DB손보는 보험료 인하 누적과 할인특약 확대 등에 따른 경쟁 심화가 주요한 영향을 미쳤다고 설명했다.

일반보험 손익도 전년과 비교해 크게 감소했다. 이는 지난해 국내에서 금호타이어와 국가정보자원관리원 화재 등 사고 발생과 함께 해외에서도 LA 산불 등이 발생하면서 손해율 악화에 영향을 미쳤다.

DB손보의 일반보험 손해율은 지난해 상반기인 1분기 78.4%, 2분기 74.9%로 높은 수준이었지만, 3분기에 73.1%, 4분기 62.8%로 점차 안정화시켰다.

이미지 확대보기

이미지 확대보기강은영 한국금융신문 기자 eykang@fntimes.com

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![홍원학號 삼성생명, 전속설계사 4만명대로…한화생명에 맞대응 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![정문철 KB라이프 대표, 건강보험·시니어사업 정조준 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323002206061530dd55077bc221924192220.jpg&nmt=18)

![구본욱 KB손보 대표, 포트폴리오 재편·AI 가속 [2026 보험사 경영전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260315222621004750dd55077bc221924192220.jpg&nmt=18)

![조병익 토스인슈어런스 대표, 3000명 설계사 확보 성과 연임…토스 최장수 CEO [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202604051641070110708a55064dd122012615783.jpg&nmt=18)

![AIA생명, 조직 전반 사전 예방 중심 체계 정교화 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260324091011069800dd55077bc212411124362.jpg&nmt=18)

![성대규 동양생명 대표 "설계사 월 100명 영입 목표…전속 중심 채널 정비" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=202603231202290065608a55064dd121110452210.jpg&nmt=18)

![KB라이프생명, 완전판매·AI 민원관리 ‘투트랙 전략’ 병행 [소비자 신뢰를 지키는 생명보험사]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260323005714048090dd55077bc221924192220.jpg&nmt=18)

![최병채 인카금융서비스 회장 "올해 설계사 3만명 목표" [2026 금융사 주총]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202603302121210544508a55064dd118222261122.jpg&nmt=18)

!["CSM 비중·보험이익실현율로 보험사 이익안정성 평가"…신한라이프 ·메리츠화재 두각 [신평사 산업 평가]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604142307280867708a55064dd12233891211.jpg&nmt=18)

![홍원학號 삼성생명, 전속설계사 4만명대로…한화생명에 맞대응 [보험사 전속설계사 전략]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260323005238079320dd55077bc221924192220.jpg&nmt=18)

![조병익 토스인슈어런스 대표, 3000명 설계사 확보 성과 연임…토스 최장수 CEO [주간 금융 이슈 Pick]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202604051641070110708a55064dd122012615783.jpg&nmt=18)

{kind=link}

{kind=link}