이미지 확대보기

이미지 확대보기주력 품목·CNS 호조…창사 이래 최대 실적

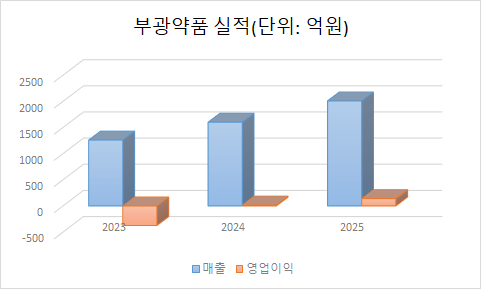

19일 업계에 따르면 부광약품의 2025년 연결 기준 매출은 2007억 원으로 전년 대비 25.4% 증가했다. 이는 창사 이래 최대 실적이다. 같은 기간 영업이익은 141억 원으로 전년 대비 775.2% 증가했다. 별도기준 매출도 전년 대비 6.1% 증가한 1673억 원을 기록했다. 영업이익은 심포지엄 등 마케팅 비용 집행이 집중되면서 전년 대비 5.5% 감소한 161억 원으로 집계됐다.이번 최대 실적 배경에는 주력 제품 성장이 이끌었다. 주력 제품으로는 당뇨병성 신경병증 치료제 ‘덱시드’와 ‘치옥타시드’ 등이 있다. 덱시드와 치옥타시드를 중심으로 한 관련 제품군은 지난해 약 40% 매출 성장률을 보였다.

생산거점 확보로 외형 확장…유니온제약 인수 본격화

실적 신기록을 낸 부광약품은 한국유니온제약 인수를 통해 20위권 제약사 도약을 노리고 있다. 부광약품은 지난해 20위권 제약사 도약 계획 발표와 함께 유상증자로 893억 원을 조달했다. 이 중 300억 원은 한국유니온제약 인수에 사용한다는 계획이다.부광약품은 지난달 한국유니온제약 최종 인수자로 선정됐다. 이번 인수합병(M&A)은 우선협상대상자를 미리 선정한 후 공개 경쟁입찰을 진행하는 스토킹호스 방식으로 진행됐다. 스토킹호스는 추가 응찰자가 없거나 우선협상대상자의 조건보다 유리한 제안을 하는 응찰자가 없으면 기존 우선협상대상자가 최종 인수자로 확정된다.

한국유니온제약은 조영제, 항생제 등 전문의약품 분야에서 경쟁력을 보유하고 있다. 여기에 대규모 생산시설을 보유하고 있어 부광약품의 의약품 생산 역량 강화에 기여할 것으로 예상된다. 한국유니온제약 원주 공장은 2020년 3월 대규모 GMP(의약품 제조·품질관리 기준) 허가를 받았다. 해당 공장은 항생제, 고형제, 주사제 등을 생산한다.

여기에 부광약품이 보유하지 않은 세파계 항생제 제조라인과 세팔로스포린계 항생제 전용작업소와 품목허가를 확보하게 된다.

그간 부광약품은 안산공장의 공간 제약으로 추가 설비 도입 난항으로 의약품 품절 문제를 겪었다. 특히 1985년 완공된 안산공장은 증축이나 리모델링을 한 적이 없는 데다 가동률은 100%를 웃돌며 수요를 감당하지 못했다. 업계에서는 이번 한국유니온제약 인수를 통한 생산시설 확보로 의약품 품절 이슈를 해결할 것으로 예상하고 있다.

이미지 확대보기

이미지 확대보기완전자본잠식 부담…재무 안정화 과제

다만 재무 리스크는 부담 요인이다. 한국유니온제약은 완전자본잠식 상태로 부광약품 실적에 부담을 줄 수 있기 때문이다. 한국유니온제약의 지난해 3분기 기준 연결 부채총계가 637억 원으로 자산총계 543억 원을 넘는다. 유동 부채는 427억 원으로 유동자산 198억 원의 두 배 이상이다.여기에 인수 후 발생할 수 있는 소송, 채무 관계, 잠재 부채 등의 추가 비용은 부광약품에 재무부담으로 작용할 수 있다. 부광약품 관계자는 “유상증자를 통해 확보한 300억 원으로 인수와 관련된 비용을 해결할 수 있다”며 “인수가 완료된 이후 회사의 구체적인 재무와 영업 상황을 검토할 수 있어 그 이후 전략을 세울 것으로 예상한다”고 말했다.

부광약품은 한국유니온제약 인수 외에도 연구개발(R&D) 역량을 키우고 있다. 자회사 콘테라파마가 개발 중인 파킨슨병 환자 대상 아침 무동증 치료제 ‘CP-012’는 임상 1b상에서 긍정적인 톱라인 결과를 확보했으며, 이를 바탕으로 임상 2상 진입을 준비하고 있다.

콘테라파마는 글로벌 제약사 룬드벡과 의약품 연구개발 협력 계약을 체결했다. 룬드벡과의 계약에 따른 계약금 수령이 2025년 연결 기준 영업이익 개선에 영향을 줬다.

부광약품 관계자는 “글로벌 오픈이노베이션 허브를 통해 신약 개발 역량을 강화하고, 오는 2030년까지 국내 20위권 제약사로 도약하겠다”고 말했다.

양현우 한국금융신문 기자 yhw@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![[DQN] 매각 대신 CEO 교체…하나투어 ‘조좌진 카드’의 속내 [Z-스코어 기업가치 바로보기]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260716091216012990b5b890e35c21823832217.jpg&nmt=18)

![현대건설, 35억 달러 수주로 1위…중공업 등 삼성家 상위권 차지 [상반기 해외건설 결산]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260720171106074730048b718333211177233133.jpg&nmt=18)

![“안내데스크가 사라진다”…롯데百, AI 챗봇이 쇼핑 길잡이로 [AI가 바꾸는 유통현장 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260711001717023610dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}