이미지 확대보기

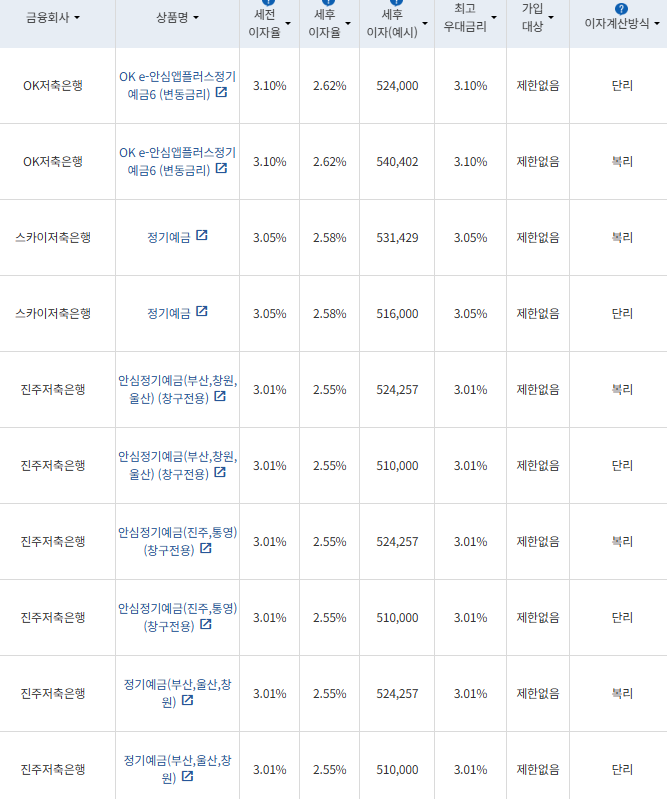

이미지 확대보기21일 금융감독원 금융상품통합비교공시에 따르면, 저축은행 24개월 정기예금 가운데 기본 금리가 가장 높은 상품은 연 3.10% 금리를 제공하는 OK저축은행 'OK e-안심앱플러스정기예금6(변동금리)'이다. 해당 상품을 통해 1000만원 예치 시 단리 기준 세후 54만원, 복리 기준 52만4000원의 이자를 받아볼 수 있다.

스카이저축은행의 정기예금은 연 3.05%의 금리를 제공하며 뒤를 이었다. 해당 상품은 별도의 우대조건이나 가입대상 제한은 없으며, 가입 금액은 10만원부터다.

진주저축은행의 안심정기예금(부산, 창원, 울산) (창구전용), 안심정기예금(진주, 통영) (창구전용), 정기예금(부산, 울산, 창원)은 연 3.01%의 금리를 지원한다. 해당 상품들은 각 창구에서만 가입이 가능하며 세후 이자는 복리 기준 52만4000원이다.

금융지주계열 저축은행 중에서 가장 높은 금리를 제공하는 상품은 KB저축은행의 'KB e-plus 정기예금'으로 연 2.60%의 금리를 적용한다. 이 상품은 3개월부터 36개월 사이에 월 또는 일 단위로 기간을 설정해 가입할 수 있다. 최소 가입금액은 100만원이다. 복리 기준 이자는 45만1000원이다.

엔에이치저축은행 '비대면 정기예금'은 연 2.50%의 금리를 적용한다. 최저가입금액은 10만원부터며 별도의 우대조건이나 가입대상 제한은 없다. 세후 이자는 단리 기준 42만4000원이다.

하나저축은행의 '1Q 비대면정기예금'은 연 2.40%의 금리를 제공한다. 세후 이자는 복리 기준 41만5000원, 단리 기준 40만6000원이다.

IBK저축은행 '참기특한정기예금'은 연 2.20%의 금리를 제공한다. 단리 기준 세후 이자는 37만2000원이며 별도 가입 대상 제한은 없다. 이 상품은 매 회전주기 기준 정기예금 12개월 고시금리와 회차별 우대금리가 적용돼 약정이율이 변동된다.

해당 상품들은 예금자보호법에 따라 원금과 소정의 이자를 합해 해당 저축은행의 여타 보호상품과 합산해 1인당 5000만원까지 보호된다.

금감원 관계자는 "금융사의 상품별 이자율 등 거래조건이 수시로 변경돼 지연 공시될 수 있으므로 거래 전 반드시 해당 금융회사에 문의해야 한다"고 말했다.

김하랑 한국금융신문 기자 rang@fntimes.com

[관련기사]

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![성영수 하나카드 대표, ‘트래블로그ʼ 앞세워 하나Pay 시장 공략 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026022214314207269dd55077bc221924192196.jpg&nmt=18)

![신한카드 ‘비용 다이어트’…KB국민카드 ‘리스크 방어’ [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603340900489dd55077bc221924192196.jpg&nmt=18)

![문창환 IBK캐피탈 대표 “5년간 생산적금융 4조 공급할 것” [IBK캐피탈 생산적금융 주도 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020122331605902dd55077bc211821821443.jpg&nmt=18)

![저축은행 11개사 CEO “업무자동화·소비자 상담·내부통제에 AX 중점” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030120054806228dd55077bc212411124362.jpg&nmt=18)

![금융회사 최고경영자 10명 중 6명 “올 영업이익 5% 인공지능에 투자”[AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026030119023002211dd55077bc212411124362.jpg&nmt=18)

![신한저축은행, 건전성·수익성 선도…KB,본격적 회복세 돌입 [KB·신한 맞수 대결]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026021603373105362dd55077bc221924192196.jpg&nmt=18)

![정태영 현대카드 부회장, 금융 넘어 ‘AI·데이터 기업' 가속 [카드사 플랫폼 경쟁력 분석]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=2026020722032807525dd55077bc221924192196.jpg&nmt=18)

![카드·캐피탈 17개사 CEO “AI 에이전트 개발·AX 활용 집중” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030120100709762dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 3.40%…영진저축은행 'e-정기예금'[이주의 저축은행 예금금리-3월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022821263404111957e88cdd52112356777.jpg&nmt=18)

![저축은행 11개사 CEO “업무자동화·소비자 상담·내부통제에 AX 중점” [AX, 금융 대변혁의 시대]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026030120054806228dd55077bc212411124362.jpg&nmt=18)

![24개월 최고 연 4.50%…키움저축은행 '아이키움정기적금'[이주의 저축은행 적금금리-3월1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=2026022821060608085957e88cdd52112356777.jpg&nmt=18)

![12개월 최고 연 3.30%…참저축은행 '비대면 회전정기예금' [이주의 저축은행 예금금리-2월 4주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260220180505017526a663fbf34175192139202.jpg&nmt=18)

{kind=link}