이미지 확대보기

이미지 확대보기5일 금융투자업계에 따르면 올해 코스피 지수는 연초 2000대 중반에서 현재는 4000선을 넘었다. 같은 기간 코스닥 지수 역시 600대 후반에서 최근에는 900선을 상회했다. ‘밸류업’이 시장 화두로 떠오르면서 기업가치 제고에 대한 기대감이 높아진 결과다.

증시가 강세를 보이면 기업공개(IPO)를 추진하는 기업들은 전반적으로 많아진다. 발행사는 자금을 보다 수월하게 조달할 수 있기 때문이다. 투자자 입장에서는 더 높은 수익률을 기대할 수 있는 일종의 ‘윈윈’ 분위기가 조성된다.

결국 중요한 것은 프라이싱(pricing)이다. 오버프라이싱은 투자자에게, 언더프라이싱은 발행사에 각각 불리하다. 투자자와 발행사 간 ‘밸류’에 대한 간극을 줄이는 주관사 역량에 더욱 집중할 수밖에 없다.

IPO 공모가 적정 프라이싱 기준은 상장 후 3개월 내 공모가 대비 주가 상승률이 플러스(+) 혹은 할인율(평균 20~30%) 상쇄 여부다.

관련기사

삼성증권, '오버 프라이싱' 최다 불명예

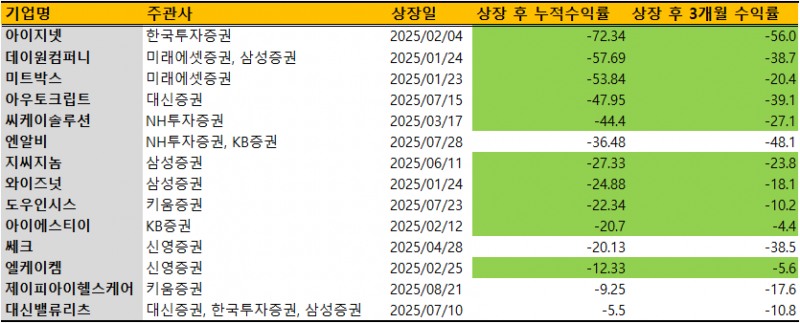

올해 상장 후 최소 3개월이 지난 기업은 총 54개사(이전 상장, 스팩 등 제외)다. 이들 기업 중 3개월 수익률이 20%를 상회(적정 프라이싱 기준)하는 곳은 29개사다. 반면, 마이너스(-)를 기록한 곳도 18개사로 나타나 ‘사천피’ 시대가 무색해졌다.누적 수익률 기준 20% 이상 상승한 곳은 31개사, 마이너스 기록한 곳은 19개사다. 주가 상승과 하락 기업이 동시에 나타나고 있는 것이다. 특히 증시 강세에도 주가 추가 하락세가 강해지고 있다는 점은 해당 주관사 프라이싱 능력에 의구심이 생길 수밖에 없다.

최악의 불명예를 안은 곳은 아이지넷 주관업무를 담당한 한국투자증권이다. 아이지넷은 지난 2월 4일 상장했다. 이후 3개월 수익률은 -52.1%, 현재까지 누적 수익률은 -72.34%다. 3개월 수익률과 누적수익률 모두 가장 큰 하락세를 기록했다.

3개월 수익률이 마이너스를 기록하고 누적수익률이 더 큰 폭으로 하락한 곳은 데이원컴퍼니(미래에셋증권, 삼성증권), 미트박스(미래에셋증권), 아우토크립트(대신증권), 씨케이솔루션(NH투자증권), 지씨지놈(삼성증권), 와이즈넛(삼성증권), 도우인시스(키움증권), 아이에스티이(KB증권), 엘케이켐(신영증권) 등 아이지넷을 포함해 총 10개사다.

삼성증권은 이중 무려 3개사를 주관했다. 확률적으로 IPO 프라이싱에 대한 신뢰도가 낮다고 볼 수 있다. 오버프라이싱이 향후 주관업무 담당 과정에서 변수로 작용할 가능성도 배제할 수 없다.

한편, 한국투자증권은 IPO 프라이싱에서 ‘최악’에 이어 ‘최고’ 타이틀도 거머쥐었다. 상장 업무를 담당한 프로티나 주가는 3개월만에 282.1% 상승해 올해 상장사 중 2위를 기록했다. 현재까지 누적수익률은 645%로 1위다.

‘언더 프라이싱’ 측면에서 보면 적정 프라이싱이라고 보기 어렵다. 다만 프로티나 성장성이 주목을 받고, 증시 강세 영향도 동시에 작용했다는 점을 고려하면 한국투자증권은 시장 눈높이를 충분히 맞춘 셈이다. 또 언더 프라이싱이라고 해도 공모가는 발행사와 협의 후 결정하기 때문에 이 자체가 문제는 아니다.

한 자산운용사 운용역은 “적정 프라이싱을 한다는 것은 사실상 불가능한 영역”이라면서도 “IPO 특성상 산업 성장 시기에 편승하고, 국내 증시가 강세를 보였음에도 마이너스 수익률을 기록한 곳은 문제가 있다고 생각한다”고 평가했다. 그는 “한국투자증권은 언더 및 오버 프라이싱 괴리율이 크기 때문에 이 또한 긍정적으로 평가하기 어렵다”고 말했다.

이성규 한국금융신문 기자 lsk0603@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![기관 '파마리서치'·외인 '알테오젠'·개인 '레인보우로보틱스' 1위 [주간 코스닥 순매수- 2026년 7월20일~7월24일]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724205039054740179ad43907118235393.jpg&nmt=18)

![[THE COMPASS] 가비아, ‘맥쿼리 VS 미리’ 어긋난 ‘멀티플 수싸움’](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260724184527086810a837df6494211521828.jpg&nmt=18)

![발행어음 깃발·그룹 시너지…하나증권, 성장 발판 마련 [전업계 추격하는 은행계 증권사 (3)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724215645036600dd55077bc212411124362.jpg&nmt=18)

![‘1.7조 실탄’ KB증권…초대형 IB 넘어 IMA도 정조준 [전업계 추격하는 은행계 증권사 (2)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716222123027500dd55077bc212411124362.jpg&nmt=18)

![한투운용, 연기금 경험 축적…OCIO 경쟁력 ‘자산배분’에 방점 [OCIO 힘 싣는 운용사들 (5) 끝]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710232658031460dd55077bc212411124362.jpg&nmt=18)

![신한운용, OCIO 공략 본격화…방폐기금·건보공단 ‘양날개’ [OCIO 힘 싣는 운용사들 (4)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703231824051130dd55077bc212411124362.jpg&nmt=18)

{kind=link}