이미지 확대보기

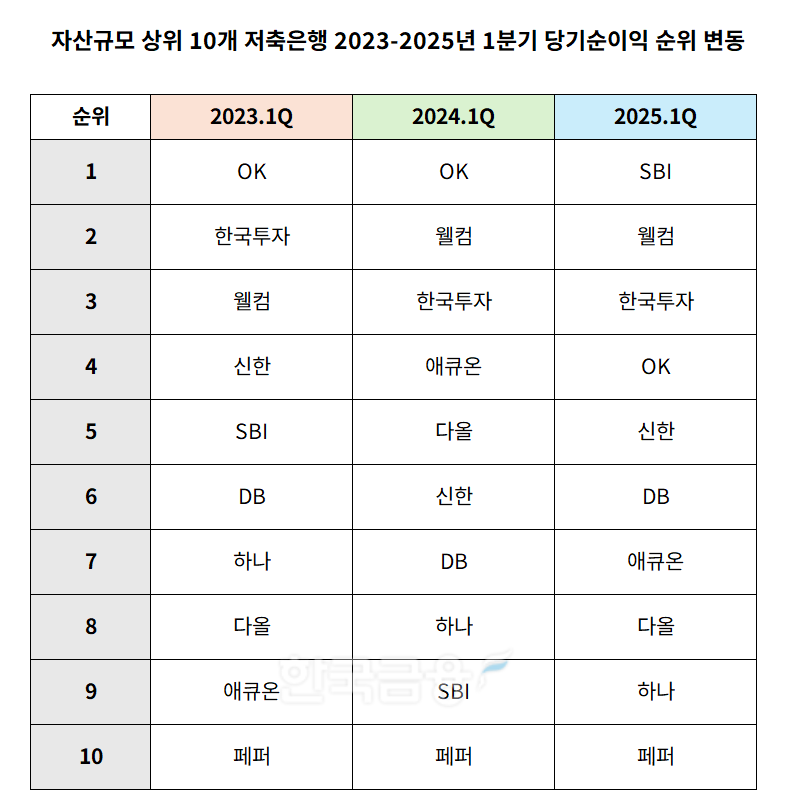

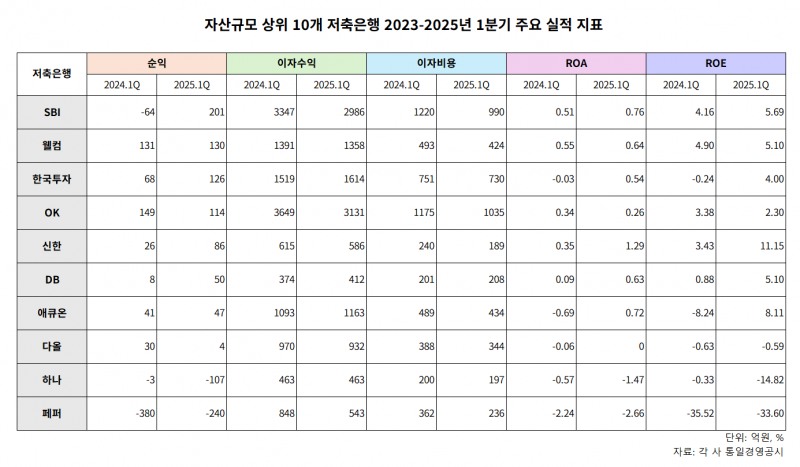

이미지 확대보기26일 한국금융신문이 자산 기준 상위 10개 저축은행(SBI, 한국투자, OK, 웰컴, 애큐온, 신한, DB, 다올, 하나, 페퍼)의 2024년 경영공시를 분석한 결과, SBI저축은행이 수신 자산 축소로 인한 이자비용과 기타비용 감소로 분기순이익 201억원을 기록했다.

페퍼저축은행의 순익은 아직 적자에서 벗어나지 못했지만, 1년 새 140억원의 적자를 줄이며 개선세를 보였다.

SBI 흑자 전환 성공해 1위 달성...OK 4위로 하락

SBI저축은행은 올 1분기 자산 규모 기준으로 업계 1위의 자리를 내어주게 됐지만, 순익 기준으론 1위로 올라섰다. 수신 자산이 축소되면서 이자비용과 기타비용 등이 감소해 실적이 개선됐기 때문이다.SBI저축은행은 약 12년간 자산규모 기준 업계 1위 저축은행으로 자리했다. 그러나 장기화된 경기 불황 등으로 대출 시장이 축소됨에 따라 수신 자산을 크게 가지고 있을 필요성이 떨어져 자산 규모를 축소했다.

관련기사

줄어든 수신으로 이자비용이 큰 폭으로 줄어들며 수익성을 개선했다. 올 1분기 SBI저축은행의 이자비용은 990억원으로 전년 동기(1220억원) 대비 18.85% 감소했다. 또한 기타비용도 같은 기간 2495억원에서 26.25% 줄어든 1840억원에 그쳤다.

SBI저축은행 관계자는 "경기불황 등으로 인해 대출 시장이 축소되어 있는 상황에서 수신 자산을 크게 가지고 갈 필요는 없다는 판단하에 수신 자산을 일정 수준 줄였다"며 "이에 전년 동기 대비 이자비용, 기타비용 등이 감소하여 당기손익이 증가했다"고 밝혔다.

OK저축은행은 올 1분기 SBI저축은행을 꺾고 자산 규모 기준 1위 저축은행에 올랐다. 이 저축은행의 자산규모도 감소했으나, SBI저축은행의 자산이 큰 폭으로 줄어들며 OK저축은행이 1위에 오르게 된 것이다.

지난 1분기 말 기준 OK저축은행의 자산은 13조6612억원으로, 전년 동기(13조7941억원) 대비 1329억원가량 감소했다.

OK저축은행 관계자는 "금융시장 불확실성 지속에 따라 관리 강화 등을 위해 보수적으로 대출을 취급한 결과, 총자산 등 영업규모가 감소했다"고 밝혔다.

실제로 OK저축은행 총여신은 1년 새 9258억원가량 감소하며 10조8560억원에 그쳤다. 지난해 1분기 말 11조7818억원을 기록했던 것과는 큰 격차다.

자산은 1등을 달성했지만, 순익 기준에서는 4위로 밀려났다. OK저축은행의 올 1분기 순이익은 114억원으로 전년 동기(149억원) 대비 23.49% 감소한 수치다.

순익 저하의 주된 이유는 여신 규모 감소로 인한 이자수익 감소다. OK저축은행의 올 1분기 이자수익은 3131억원으로 1년 만에 518억원가량 감소했다. 반면 이자비용의 경우 같은 기간 140억원 감소하며 순익 저하를 이끌었다.

OK저축은행 관계자는 "전년 대비 이자수익이 줄어든 가운데 충당금 적립 등 리스크 관리 강화에 집중하는 기조를 이어오면서 전년 대비 당기순익이 하락했다"고 밝혔다.

다올·하나저축 대손비용 증가로 순익 저하

대형 저축은행 10개사 중 순익이 감소한 곳은 OK저축은행과 다올저축은행, 하나저축은행으로 나타났다.하나저축은행은 올 1분기 107억원의 당기순손실을 기록하며 지난해 1분기 대비 약 104억원가량 적자폭이 커졌다.

이는 건전성 악화로 인한 대손비용 증가가 주원닫기

주원기사 모아보기인으로 보인다. 하나저축은행은 부동산PF 부실로 인해 건전성 관리에 어려움을 겪고 있다. 이에 부실채권 상·매각을 꾸준히 진행하며 건전성을 관리하고자 노력해 왔다.

주원기사 모아보기인으로 보인다. 하나저축은행은 부동산PF 부실로 인해 건전성 관리에 어려움을 겪고 있다. 이에 부실채권 상·매각을 꾸준히 진행하며 건전성을 관리하고자 노력해 왔다. 실제로 올 1분기 대손상각채권 규모는 901억원에 달했다. 이에 올 1분기 대손상각액이 99억원에 달하며 손실 증가를 이끌었다. 이는 전년 동기(36억원) 대비 2배 이상 증가한 규모다.

대손충당금 또한 올 1분기 말 기준 1720억원으로 전년 동기(1376억원) 대비 25% 증가했다.

감소폭이 가장 작은 곳은 다올저축은행으로 지난해 1분기(30억원) 대비 26억원가량 하락한 4억원을 기록했다.

해당 저축은행은 그간 부동산PF 정리에 집중하며 건전성 관리에 힘써왔다. 다올저축은행 관계자에 따르면 이번 1분기 부동산PF 자율 협약 만기가 돌아오며 대손상각 처리로 인해 당기순익이 감소했다.

실제로 올 1분기 대손상각액은 29억원으로 나타났다. 부동산PF대출 신용공여액의 경우 1년 새 3041억원 감소한 1753억원으로 나타났다. 절반 이상 큰 폭으로 줄인 것이다.

다올저축은행 관계자는 "이번 1분기 부동산PF 자율 협약 만기가 돌아오며 남은 협약건들을 모두 상각처리해 손실이 발생했다"며 "이에 1분기에 손익평가에 선반영이 된 부분이 있어 손익 하락에 영향을 끼쳤다"고 설명했다.

이미지 확대보기

이미지 확대보기김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 Copyright ⓒ 한국금융신문 & FNTIMES.com

저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

가장 핫한 경제 소식! 한국금융신문의 ‘추천뉴스’를 받아보세요~

![12개월 최고 연 6.50%…애큐온저축은행 '처음만난적금'[이주의 저축은행 적금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608020056080947407c96e797801121481643.jpg&nmt=18)

![24개월 최고 연 4.30%…SBI저축은행 '정기예금'[이주의 저축은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608020048170863407c96e797801121481643.jpg&nmt=18)

![오우택 한국투자캐피탈 대표, ‘차입처 다각화ʼ 조달 경쟁력 강화 [캐피탈 조달 돋보기 (12)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260731222040064600dd55077bc212411124362.jpg&nmt=18)

![12개월 최고 연 4.10%…CK저축은행 '정기예금(인터넷,모바일,비대면)'[이주의 저축은행 예금금리-8월 1주]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=202608020028340562507c96e797801121481643.jpg&nmt=18)

![김기덕 JB우리캐피탈 대표, KB캐피탈 제치고 지주계 캐피탈사 수익성 1위…하반기 외국인 대상 상품 재정비 [2026 금융사 상반기 실적]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=110&h=79&m=5&simg=20260517021127005420dd55077bc212411124362.jpg&nmt=18)

![김인 MG중앙회장, 38개 실천과제로 경영혁신 시동 [상호금융 경영혁신 진단 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731221021056420dd55077bc212411124362.jpg&nmt=18)

![남욱 한국기술신용평가 대표, 종합CB 도약 목표 [2026 CB사 하반기 전략 ③]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260724222033010490dd55077bc212411124362.jpg&nmt=18)

![김종윤 나이스평가정보 대표, 베트남·SCB 역량 집중 [2026 CB사 하반기 전략 ②]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716224712095480dd55077bc212411124362.jpg&nmt=18)

![홍두선 한국평가데이터 대표, AI 신상품으로 승부수 [2026 CB사 하반기 전략 ①]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710234635096390dd55077bc212411124362.jpg&nmt=18)

![오우택 한국투자캐피탈 대표, ‘차입처 다각화ʼ 조달 경쟁력 강화 [캐피탈 조달 돋보기 (12)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260731222040064600dd55077bc212411124362.jpg&nmt=18)

![정형진 현대캐피탈 대표, 글로벌 조달로 금리 경쟁력 키운다 [캐피탈 조달 돋보기 (10)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260716225113056270dd55077bc212411124362.jpg&nmt=18)

![장종환 NH농협캐피탈 대표, 부채 만기 장기화 전략 ‘박차’ [캐피탈 조달 돋보기 (9)]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260710235019067720dd55077bc212411124362.jpg&nmt=18)

![주성균 대신에프앤아이 대표, 민간 1호 배드뱅크 재도약 이끈다 [2026 NPL 돋보기 ⑤]](https://cfnimage.commutil.kr/phpwas/restmb_setimgmake.php?pp=006&w=284&h=214&m=5&simg=20260703234918055470dd55077bc212411124362.jpg&nmt=18)

{kind=link}

{kind=link}